Как получить быстрый онлайн-заём для бизнеса в FreeCapital

Что такое FreeCapital и кому подходит онлайн заём для бизнеса?

FreeCapital — это онлайн-сервис микрокредитной компании «Випзайм» (лицензия ЦБ РФ № 2403045010029), который выдаёт займы для бизнеса до 500 000 рублей на расчётный счёт ИП или ООО за 2-3 часа без залога и поручителей. Сервис работает полностью дистанционно: заявку рассматривают по банковской выписке и данным о компании, деньги переводят на расчётный счёт без звонков менеджеров и визита в офис.

Займ подходит малому бизнесу с оборотом от нескольких сотен тысяч рублей в месяц, который работает минимум 3 месяца и нуждается в быстрых деньгах. Владелец должен быть гражданином РФ в возрасте 21-65 лет, все учредители — тоже россияне, регистрация компании — на территории России. Сервис одобряет заявки даже тем, кому отказали банки: проверяют не кредитную историю, а реальные обороты по счёту.

FreeCapital используют для закрытия кассовых разрывов, закупки товара перед сезоном, оплаты поставщикам и развития бизнеса — от ритейла и производства до услуг и аренды. Ставка начинается от 1,85%, график погашения выбирается после одобрения: можно гасить частями или единым платежом в конце срока. Это удобно, когда нужны деньги сегодня, а банк рассматривает заявку неделями и требует кипу документов.

Отличие от банковского кредита — в скорости и простоте: банк запросит бизнес-план, бухгалтерскую отчётность, справки о доходах учредителей и залог, решение примет через 5-10 дней. FreeCapital смотрит только на выписку и выдаёт деньги в день обращения, но на меньшую сумму и под более высокий процент. Такой займ — инструмент для экстренных ситуаций, а не долгосрочного финансирования: взяли, решили проблему, вернули из выручки.

Что такое сервис FreeCapital и какие займы для бизнеса он предлагает?

FreeCapital — бренд микрокредитной компании ООО МКК «Випзайм», которая с марта 2024 года выдаёт онлайн-займы малому бизнесу: ИП и ООО получают до 500 000 рублей на расчётный счёт за 2–3 часа без залога, поручителей и визита в офис. Компания работает по лицензии ЦБ РФ № 2403045010029 и состоит в СРО «Микрофинансовый Альянс», что гарантирует соблюдение законодательства и защиту прав заёмщиков.

Сервис предлагает единственный продукт — срочный заём для бизнеса со ставкой от 1,85% и гибким графиком погашения, который вы выбираете после одобрения заявки. Деньги приходят на расчётный счёт компании, а не на личную карту владельца — это важное отличие от потребительских микрозаймов. Весь процесс автоматизирован: вы регистрируетесь по телефону на сайте freecapital.ru, загружаете банковскую выписку и получаете решение без звонков менеджеров и проверок службы безопасности.

Займы FreeCapital подходят для закрытия кассовых разрывов, закупки товаров, развития производства и арендного бизнеса — случаев, когда банк откажет из-за короткой истории работы или временного падения выручки. Компания одобряет заявки даже у предпринимателей с отказами от банков, если бизнес работает минимум 3 месяца и показывает стабильные обороты по счёту. Клиенты из Новосибирска, Краснодара, Москвы, Самары и Казани в отзывах на сайте отмечают скорость получения денег — от 1 до 3 часов с момента подачи заявки — и возможность брать повторные займы на более выгодных условиях.

Для кого предназначен заём Фрикапитал: подойдёт ли он моему бизнесу (ИП, ООО, отрасли)?

Заём FreeCapital подходит любому действующему ИП или ООО, которые работают минимум 3 месяца и зарегистрированы в России, независимо от отрасли — ритейл, производство, услуги или арендный бизнес получают деньги на одинаковых условиях. Главное требование — владелец бизнеса должен быть гражданином РФ в возрасте 21–65 лет, а у ООО все учредители тоже граждане России.

Сервис не ограничивает по виду деятельности: магазины берут деньги на закупку товара перед сезоном, производственные компании закрывают разрыв между оплатой сырья и поступлением выручки, арендодатели вкладывают в ремонт помещений, бренды одежды запускают новые коллекции. Реальные клиенты из Новосибирска, Краснодара, Москвы, Самары и Казани подтверждают: если бизнес генерирует выручку, которая перекрывает проценты, заём работает как инструмент роста, а не обуза.

Не подойдёт заём только начинающим — если ИП или ООО зарегистрировано менее 3 месяцев назад, заявку не одобрят. Также откажут, если учредители не граждане РФ или компания зарегистрирована за границей — FreeCapital работает только с российским бизнесом на территории страны.

| Критерий | Требование FreeCapital | Кому подходит |

|---|---|---|

| Форма бизнеса | ИП или ООО | Любой зарегистрированный бизнес |

| Стаж работы | Минимум 3 месяца | Действующие компании, не стартапы |

| Возраст владельца | 21–65 лет | Совершеннолетние предприниматели |

| Гражданство | Все учредители — граждане РФ | Российский бизнес без иностранных партнёров |

| Регистрация | Территория России | Компании из любого региона РФ |

| Отрасль | Без ограничений | Ритейл, производство, услуги, аренда |

Проверьте свой бизнес по таблице: если все пункты совпадают, подавайте заявку онлайн через сайт freecapital.ru или звоните по телефону 8-800-301-67-95 — одобрение приходит в течение часа, деньги на расчётный счёт поступают за 2–3 часа без визита в офис.

Чем онлайн заём FreeCapital отличается от классического банковского кредита для бизнеса?

Онлайн-заём FreeCapital выдаётся за 2-3 часа без залога и визита в офис, тогда как банковский кредит требует 5-14 дней на рассмотрение, залог или поручителей и личную встречу с менеджером. Главное отличие — скорость и простота: вы заполняете заявку на сайте, загружаете банковскую выписку, и деньги приходят на расчётный счёт в тот же день, без бумажной волокиты и звонков.

Банки оценивают бизнес по строгим критериям — возраст компании от 1-2 лет, оборот от 5-10 млн рублей в год, положительная кредитная история всех учредителей, финансовая отчётность за несколько периодов. FreeCapital работает с бизнесом от 3 месяцев, одобряет заявки даже после отказа банков и не требует идеальной кредитной истории — главное, чтобы выручка покрывала платежи по займу. Это как разница между приёмом в престижный вуз с высоким баллом ЕГЭ и курсами, куда берут всех желающих с базовыми знаниями.

Процентная ставка в FreeCapital начинается от 1,85% (точная цифра зависит от оценки вашего бизнеса), что выше банковских 8-15% годовых для малого бизнеса, но ниже ставок по овердрафту или факторингу. Переплата оправдана скоростью — когда поставщик даёт скидку 10% за предоплату сегодня, а банк будет рассматривать заявку неделю, вы теряете больше на упущенной выгоде, чем платите по займу. Павел из Новосибирска закрыл кассовый разрыв за 2 часа и сохранил отношения с поставщиками, Мария из Краснодара берёт займы 3-й раз для закупки коллекций — выручка от продаж перекрывает проценты.

| Параметр | Онлайн-заём FreeCapital | Банковский кредит |

|---|---|---|

| Срок рассмотрения | 2-3 часа | 5-14 дней |

| Залог и поручители | Не требуются | Обязательны для сумм от 500 тыс. ₽ |

| Минимальный стаж бизнеса | 3 месяца | 12-24 месяца |

| Документы | Банковская выписка | Отчётность, договоры, справки |

| Процесс оформления | Онлайн, без визита | Личная встреча с менеджером |

| Ставка | От 1,85% | 8-15% годовых |

Банковский кредит выгоден для долгосрочных проектов — покупка оборудования, открытие филиала, строительство, когда вы берёте 3-5 млн рублей на 3-5 лет под низкий процент и окупаете вложения постепенно. Онлайн-заём FreeCapital решает краткосрочные задачи — закупка товара перед сезоном, оплата аренды или зарплаты при задержке платежей от клиентов, экстренный ремонт оборудования. Дмитрий из Казани взял 500 тыс. рублей на расширение производства и вернул деньги за счёт роста выручки, Екатерина из Самары закупила товары в тот же день и не потеряла клиентов из-за пустых полок.

Выбирайте онлайн-заём, когда время важнее процентов, банки отказали или документы не готовы, а выручка стабильна и покроет платежи. Банковский кредит подходит для масштабирования с низкой ставкой и длинным сроком — если можете ждать и соответствуете требованиям.

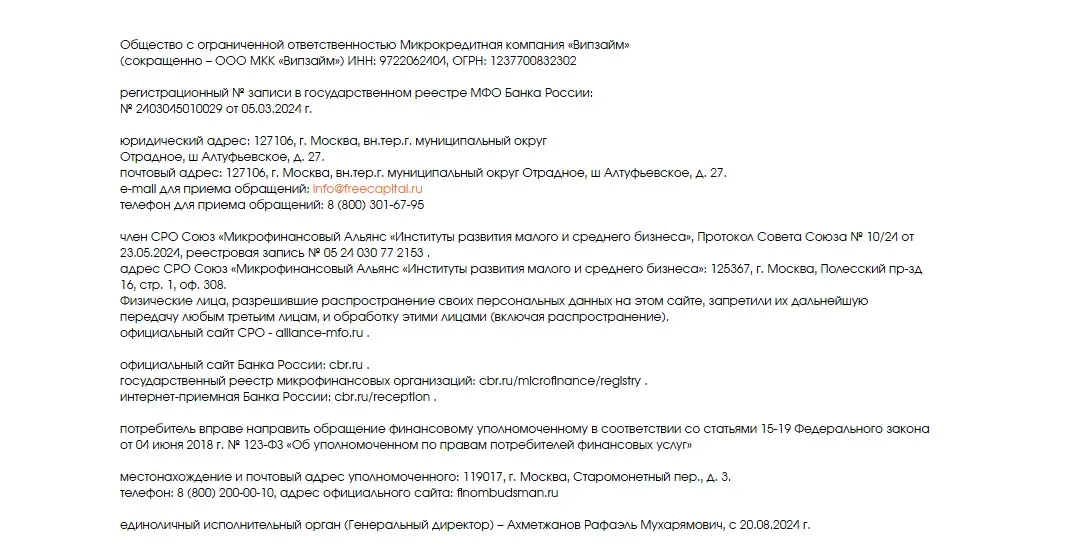

Реквизиты Випзайм

ООО МКК «Випзайм» — микрокредитная компания, зарегистрированная в реестре МФО Центрального банка России под номером 2403045010029 от 05.03.2024, работающая под брендом FreeCapital. Компания имеет ИНН 9722062404, ОГРН 1237700832302, юридический адрес: 127106, Москва, Алтуфьевское шоссе, дом 27.

Випзайм входит в состав саморегулируемой организации «Микрофинансовый Альянс» с реестровой записью № 05 24 030 77 2153 от 23.05.2024, что гарантирует соблюдение стандартов работы микрофинансового рынка и защиту прав заёмщиков. Членство в СРО обязывает компанию работать по единым правилам, проходить регулярные проверки и поддерживать компенсационный фонд для защиты клиентов.

Контакты Фрикапитал

Свяжитесь с FreeCapital по телефону 8-800-301-67-95 или 8-800-200-00-10, через email info@freecapital.ru или оставьте заявку на сайте freecapital.ru — горячая линия работает в режиме, удобном для предпринимателей. Юридический адрес компании: 127106, Москва, Алтуфьевское шоссе, д. 27.

Все контакты проверены и актуальны на 2025 год — сохраните номера в телефон, чтобы быстро решить финансовые вопросы бизнеса в любой момент.

На каких условиях и как можно оформить заём для бизнеса?

Заём для бизнеса в FreeCapital оформляется онлайн за 2–3 часа: вы выбираете сумму до 500 000 рублей, ставку от 1,85% и гибкий график погашения, заполняете заявку по телефону и загружаете банковскую выписку — деньги приходят на расчётный счёт ИП или ООО без залога, поручителей и визита в офис. Условия простые: владельцу бизнеса 21–65 лет, компания работает минимум 3 месяца, все учредители — граждане РФ, регистрация на территории России.

Процесс состоит из трёх шагов. Сначала вы звоните на сайт freecapital.ru или оставляете номер телефона для обратного звонка — менеджер регистрирует заявку и объясняет, какие данные нужны. Затем заполняете анкету с информацией о бизнесе и загружаете выписку по расчётному счёту за последние 3–6 месяцев — она показывает обороты и подтверждает стабильность доходов. После одобрения вы выбираете удобный график платежей, подписываете договор онлайн и получаете деньги на счёт в тот же день или на следующий — без личных встреч и звонков контрагентам.

Ставка от 1,85% означает ежемесячный процент от суммы займа, а не годовую ставку — для микрокредитных компаний это стандартная формулировка, регулируемая ЦБ РФ (лицензия МФО № 2403045010029). Например, если взять 100 000 рублей под 1,85% в месяц на 6 месяцев с аннуитетными платежами, переплата составит около 11 100 рублей — это дороже банковского кредита (обычно 10–20% годовых), но доступнее факторинга (2–5% за каждую операцию) и не требует длительного одобрения. Гибкий график позволяет выбрать аннуитетные платежи (одинаковая сумма каждый месяц), дифференцированные (сначала больше, потом меньше) или погашение в конце срока — это удобно, если выручка приходит неравномерно, например, в сезонном бизнесе.

Залог и поручители не нужны — сервис оценивает бизнес по выписке и данным из открытых источников (ФНС, Росстат, кредитная история компании). Высокий процент одобрений даже при отказах банков объясняется тем, что FreeCapital работает с малым бизнесом в ритейле, производстве, услугах и арендном бизнесе — для них важна скорость, а не идеальная кредитная история. Например, Павел из Новосибирска закрыл кассовый разрыв за 2 часа, Мария из Краснодара берёт займы третий раз для закупки товара, а Дмитрий из Казани расширил производство на 500 000 рублей — выручка перекрывала проценты, и бизнес вышел на новый уровень.

Чтобы повысить шансы на одобрение, подготовьте выписку с оборотами не менее 200 000 рублей в месяц, убедитесь, что на счёте нет длительных периодов без движения (более 2 недель) и отсутствуют признаки технических операций (переводы между своими счетами без реальных продаж). Если бизнес сезонный, приложите пояснение — например, магазин ёлочных игрушек работает активно с октября по январь, а летом обороты падают. Свяжитесь с поддержкой по телефону 8-800-301-67-95 или email info@freecapital.ru, если нужна консультация перед подачей заявки — это бесплатно и занимает 5–10 минут.

На какую сумму, срок и под какой процент можно получить онлайн заём для бизнеса в FreeCapital?

В FreeCapital можно получить до 500 000 рублей на срок с гибким графиком погашения под ставку от 1,85% — конкретный срок вы выбираете после одобрения заявки вместе с менеджером, исходя из потребностей бизнеса. Деньги приходят на расчётный счёт ИП или ООО в течение 2–3 часов после одобрения, без залога и поручителей.

Максимальная сумма 500 000 рублей доступна компаниям с хорошей выручкой и стабильными оборотами — сервис анализирует банковскую выписку и оценивает способность бизнеса погасить долг. Новым клиентам обычно одобряют меньшие суммы: от 50 000 до 200 000 рублей в зависимости от оборота и срока работы компании. Повторные займы получить проще — если вы вовремя вернули первый, лимит увеличивается автоматически.

Ставка от 1,85% считается за период пользования деньгами, а не за год — это ключевое отличие микрозаймов от банковских кредитов. Если взять 100 000 рублей под 1,85% на месяц, переплата составит минимум 1 850 рублей, но итоговая ставка зависит от срока, суммы и оценки рисков: чем короче займ и выше обороты, тем ниже процент. Гибкий график погашения позволяет вернуть деньги досрочно без штрафов или растянуть платежи, если выручка поступает неравномерно — график обсуждается индивидуально после одобрения.

| Параметр | Условия FreeCapital | Особенности |

|---|---|---|

| Сумма займа | До 500 000 ₽ | Новым клиентам 50 000–200 000 ₽, повторным — до максимума |

| Процентная ставка | От 1,85% | За период пользования, не годовых; зависит от срока и оборотов |

| Срок займа | Гибкий график | Выбирается после одобрения, досрочное погашение без штрафов |

| Скорость выдачи | 2–3 часа | Деньги на расчётный счёт ИП/ООО после одобрения заявки |

Срок займа не фиксирован заранее — это преимущество для бизнеса с нестабильной выручкой: можно договориться о еженедельных платежах, ежемесячных или вернуть всю сумму разом, когда поступит крупный платёж от клиента. Например, Павел из Новосибирска закрыл кассовый разрыв за 2 часа и вернул деньги через неделю, а Дмитрий из Казани взял 500 000 рублей на расширение производства и растянул платежи на несколько месяцев, потому что выручка перекрывала проценты. Главное — согласовать график до подписания договора, чтобы платежи вписались в денежный поток компании.

Нужен ли залог или поручители и какие требования к заёмщику (возраст, стаж бизнеса, регистрация в РФ)?

Залог и поручители не нужны — FreeCapital выдаёт займы для бизнеса только под анализ оборотов компании. Заёмщик должен быть гражданином РФ в возрасте 21–65 лет, бизнес зарегистрирован на территории России и работает минимум 3 месяца, все учредители — граждане России.

Компания не требует передавать в залог недвижимость, автомобили или товарные запасы, как это делают банки или ломбарды. Решение принимается по банковской выписке: алгоритм смотрит на стабильность поступлений, среднемесячную выручку и динамику оборотов за последние 3–6 месяцев. Это работает как анализ пульса бизнеса — если деньги регулярно идут на счёт и компания платёжеспособна, одобрение приходит за 2–3 часа.

Поручители тоже не нужны, потому что сервис оценивает сам бизнес, а не личные связи владельца. Единственное исключение — если в ООО несколько учредителей, все они должны быть гражданами РФ. Это защищает компанию от юридических рисков при смене структуры собственности или выводе активов за границу.

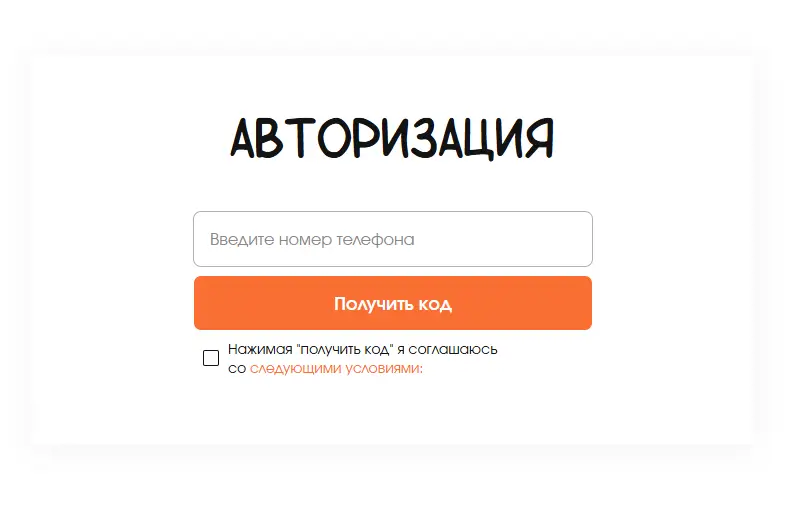

Как пошагово оформить онлайн заявку: регистрация по телефону, заполнение данных и загрузка выписки?

Чтобы оформить онлайн-заявку в FreeCapital, зарегистрируйтесь по телефону на сайте freecapital.ru, заполните данные о бизнесе и загрузите банковскую выписку — весь процесс займёт 10–15 минут без звонков менеджеров и визита в офис. Система автоматически проверит документы и вынесет решение за 2–3 часа, после чего деньги поступят на расчётный счёт ИП или ООО.

Процесс разбит на три простых этапа, каждый из которых решает конкретную задачу и приближает вас к получению денег.

- Регистрация по телефону. Откройте сайт freecapital.ru, введите номер мобильного телефона владельца бизнеса (ИП или учредителя ООО) и подтвердите его кодом из SMS — система создаст личный кабинет и привяжет к нему вашу заявку. Телефон нужен для связи в случае вопросов по документам, но звонить без вашего согласия сервис не будет — всё общение идёт через личный кабинет или электронную почту.

- Заполнение данных о бизнесе. Укажите ИНН компании, выберите сумму займа (до 500 000 рублей) и срок, введите контактные данные владельца (ФИО, дата рождения, паспортные данные) и краткую информацию о деятельности — чем занимается бизнес, сколько месяцев работает, какая средняя выручка. Система автоматически проверит регистрацию компании в ЕГРИП/ЕГРЮЛ и гражданство учредителей — если бизнес зарегистрирован меньше 3 месяцев назад или владелец не гражданин РФ, заявку отклонят сразу.

- Загрузка банковской выписки. Скачайте выписку по расчётному счёту за последние 3–6 месяцев в формате PDF или Excel из интернет-банка (Сбербанк Бизнес, Тинькофф, Точка, Модульбанк и другие), загрузите файл в личный кабинет и отправьте заявку на рассмотрение. Выписка — главный документ для оценки платёжеспособности: алгоритм анализирует обороты, регулярность поступлений, долю возвратов и списаний по исполнительным листам, поэтому чем стабильнее выручка и меньше просрочек по налогам или кредитам, тем выше шансы на одобрение и максимальную сумму.

После отправки заявки система за 2–3 часа проверит документы, оценит финансовое состояние бизнеса и пришлёт решение в личный кабинет или на почту — если одобрят, вы сразу увидите предложенную сумму, ставку от 1,85% и график погашения, который можно скорректировать под свой денежный поток. Подписываете договор электронной подписью (код из SMS), и деньги приходят на расчётный счёт в течение часа — например, Павел из Новосибирска закрыл кассовый разрыв за 2 часа, а Мария из Краснодара оформляет третий займ для закупки ткани и получает деньги в день подачи заявки.

Важно: загружайте полную выписку без пропусков дат и с читаемыми суммами — если файл повреждён или содержит данные меньше чем за 3 месяца, система попросит загрузить документ заново, и это отложит решение на 1–2 дня. Проверьте, что в выписке видны регулярные поступления от клиентов (продажи, оплаты услуг), а не только переводы между своими счетами — алгоритм ищет реальную выручку, а не «техническое» движение денег.

Сколько времени рассматривается заявка и когда деньги поступят на расчётный счёт без звонков и визита в офис?

Заявку в FreeCapital рассматривают в течение 1–2 часов, деньги поступают на расчётный счёт ИП или ООО в течение 2–3 часов после одобрения — без звонков менеджеров и визитов в офис. Весь процесс проходит онлайн: вы регистрируетесь по телефону на сайте, заполняете данные, загружаете банковскую выписку, получаете решение и деньги на счёт без личного общения с сотрудниками.

Скорость обработки зависит от полноты и качества предоставленных документов. Если выписка читаемая, данные заполнены корректно, а бизнес работает минимум 3 месяца — система автоматически анализирует оборот и принимает решение за час. Клиенты из отзывов подтверждают: Павел из Новосибирска получил деньги за 2 часа для закрытия кассового разрыва в ритейле, Мария из Краснодара берёт займы третий раз с рассмотрением заявки в течение часа, Алексей из Москвы оформил кредит на арендный бизнес за 2 часа, Екатерина из Самары закрыла заявку на закупку товаров в тот же день.

Перевод на расчётный счёт происходит моментально после подписания договора — обычно в течение 15–30 минут, максимум 3 часа с момента одобрения. Вам не нужно ждать курьера, ехать в офис или созваниваться с менеджером: договор подписываете электронной подписью через личный кабинет, деньги приходят автоматически. Это удобно, когда нужно срочно оплатить поставку, закрыть счёт или пополнить оборотные средства до конца рабочего дня.

Если заявку подали утром в рабочий день (понедельник–пятница до 15:00 МСК), деньги придут в тот же день. Заявки, поданные вечером или в выходные, обрабатываются на следующий рабочий день — но сам процесс занимает те же 2–3 часа. Чтобы ускорить одобрение, подготовьте выписку с расчётного счёта за последние 3–6 месяцев в формате PDF или Excel, проверьте актуальность данных ИП или ООО в ЕГРЮЛ и укажите реальный оборот — завышение или занижение цифр замедлит проверку или приведёт к отказу.

Какие документы и данные нужны и как повысить шансы на одобрение?

Для онлайн-займа в FreeCapital нужен паспорт владельца бизнеса, банковская выписка по расчётному счёту за последние 3–6 месяцев и данные компании (ИНН, ОГРН), а повысить шансы на одобрение помогут стабильные обороты, отсутствие просрочек и корректное заполнение анкеты. Сервис рассматривает заявку автоматически за 2–3 часа, поэтому качество документов напрямую влияет на скорость и результат.

Банковская выписка — главный документ для оценки бизнеса: она показывает регулярность поступлений, средний оборот и платёжную дисциплину. Загружайте выписку в формате PDF или Excel за максимально длинный период (3–6 месяцев), чтобы алгоритм увидел полную картину: компания с оборотом 500 тысяч рублей в месяц и стабильными поступлениями получит одобрение быстрее, чем бизнес с резкими скачками от 50 до 300 тысяч. Убедитесь, что в выписке нет технических ошибок — обрезанных строк, нечитаемых сумм или пропущенных страниц, иначе система попросит загрузить документ повторно.

Сервис проверяет три ключевых параметра: возраст бизнеса (минимум 3 месяца с даты регистрации ИП или ООО), оборот по счёту (должен покрывать сумму займа и проценты) и наличие просрочек по текущим обязательствам. Кредитная история влияет на решение, но не критично: FreeCapital одобряет заявки даже после отказов банков, если выписка подтверждает платёжеспособность — например, магазин с оборотом 1 миллион рублей в месяц получит 500 тысяч рублей даже при закрытой просрочке по старому кредиту год назад. Отказать могут, если бизнес работает меньше 3 месяцев, учредители не граждане РФ, компания зарегистрирована за границей или обороты слишком малы для запрошенной суммы.

Чтобы повысить шансы на одобрение, заполняйте анкету точно: указывайте реальный оборот, актуальный телефон и email, выбирайте сумму, которую бизнес сможет вернуть из текущей выручки за 1–2 месяца. Если сомневаетесь в документах, позвоните по телефону 8-800-301-67-95 до подачи заявки — менеджеры подскажут, какой формат выписки подходит и как исправить ошибки. Предприниматели из отзывов (Павел из Новосибирска, Мария из Краснодара) получали деньги за 2 часа благодаря правильно оформленным документам и прозрачной финансовой истории.

| Документ | Требования | Зачем нужен |

|---|---|---|

| Паспорт РФ владельца | Все страницы, читаемые фото, возраст 21–65 лет | Проверка личности и возраста |

| Банковская выписка | PDF/Excel, 3–6 месяцев, без обрезанных строк | Оценка оборотов и платёжеспособности |

| ИНН, ОГРН компании | Актуальные данные из ЕГРЮЛ/ЕГРИП | Проверка регистрации и стажа бизнеса |

Типичные причины отказа и как их избежать: слишком молодой бизнес (подождите 3 месяца с даты регистрации), низкие обороты относительно суммы займа (запросите меньшую сумму или увеличьте выручку), активные просрочки по другим займам (погасите долги перед подачей заявки), нечитаемая выписка (проверьте формат и качество файла). Если отказали, исправьте замечания и подайте заявку повторно через 1–2 недели — система пересмотрит данные с учётом обновлённых документов.

Какие документы и данные о бизнесе нужны для займа ИП и ООО?

Для займа в FreeCapital ИП предоставляет паспорт владельца, ИНН, выписку по расчётному счёту за последние 3–6 месяцев и данные о бизнесе (ОГРНИП, дата регистрации, вид деятельности), а ООО дополнительно загружает паспорта всех учредителей, ОГРН, устав и решение о назначении директора. Сервис не требует бухгалтерских балансов, налоговых деклараций, справок о доходах или договоров с контрагентами — достаточно банковской выписки, которая показывает реальные обороты и платёжную дисциплину.

Банковская выписка — главный документ для оценки бизнеса. Она должна охватывать минимум 3 месяца работы (лучше 6), содержать регулярные поступления от клиентов и показывать, что доходы стабильно превышают расходы. Сервис анализирует средний месячный оборот, частоту транзакций, наличие просроченных платежей поставщикам и налоговой — если выписка показывает «живой» бизнес с предсказуемым денежным потоком, шансы на одобрение вырастают в разы. Избегайте подавать выписку в месяц сезонного провала или сразу после крупного единоразового расхода — лучше дождитесь периода с типичными оборотами.

Паспорт владельца (для ИП) или всех учредителей (для ООО) нужен для проверки возраста (21–65 лет) и гражданства РФ. Скан или фото должны быть чёткими, все страницы читаемы — размытые данные затянут рассмотрение заявки. ИНН подтверждает налоговую регистрацию, ОГРНИП/ОГРН и дата регистрации показывают, что бизнес работает минимум 3 месяца (это обязательное требование FreeCapital). Для ООО устав и решение о назначении директора подтверждают полномочия лица, подписывающего договор займа, — без них сервис не сможет заключить сделку.

| Документ | ИП | ООО | Зачем нужен |

|---|---|---|---|

| Паспорт РФ | Владельца | Всех учредителей | Проверка возраста 21–65 лет и гражданства |

| ИНН | ✓ | ✓ | Налоговая регистрация |

| ОГРНИП / ОГРН | ✓ | ✓ | Дата регистрации (минимум 3 месяца) |

| Банковская выписка | За 3–6 месяцев | За 3–6 месяцев | Оценка оборотов и платёжной дисциплины |

| Устав, решение о директоре | — | ✓ | Подтверждение полномочий подписанта |

Дополнительные данные о бизнесе — вид деятельности по ОКВЭД, контактный телефон, email и адрес регистрации — вносятся в онлайн-форму при заполнении заявки. Сервис может запросить скриншоты личного кабинета на сайте налоговой или банка, если выписка вызывает вопросы, но это редкость. Главное правило: предоставляйте актуальные документы (не старше 30 дней для выписки) и проверяйте совпадение данных во всех бумагах — расхождения в ИНН, адресе или ФИО учредителей приведут к отказу или затяжной проверке.

Чтобы повысить шансы на одобрение, подавайте заявку в период стабильных оборотов, убедитесь, что на счету нет долгов перед налоговой или поставщиками, и укажите реальную цель займа (закупка товара, закрытие кассового разрыва). FreeCapital одобряет даже заёмщиков с отказами от банков, если выписка показывает «живой» бизнес — например, Павел из Новосибирска получил 200 000 ₽ за 2 часа для закрытия кассового разрыва в ритейле, а Мария из Краснодара берёт займы уже в третий раз для закупки ткани на бренд одежды. Позвоните по телефону 8-800-301-67-95, если сомневаетесь в комплекте документов — менеджеры подскажут, что именно загрузить для вашей ситуации.

Как правильно подготовить и загрузить банковскую выписку, чтобы повысить шансы на одобрение?

Банковская выписка должна охватывать последние 3–6 месяцев работы, быть в формате PDF или Excel из интернет-банка и показывать стабильные обороты без резких провалов — это три главных условия, которые повышают шансы на одобрение в FreeCapital. Сервис автоматически анализирует выручку, регулярность поступлений и баланс расходов, поэтому чем понятнее финансовая картина, тем быстрее придёт положительное решение.

Загружайте выписку напрямую из личного кабинета банка, а не сканы или фото — система распознаёт только официальные файлы с логотипом банка и печатью. Если ведёте несколько счетов, приложите выписки со всех: это покажет полную картину оборотов и докажет, что бизнес работает активно. Удалите из файла личные переводы родственникам или покупки — оставьте только операции, связанные с бизнесом (поступления от клиентов, платежи поставщикам, аренда, зарплата).

Обратите внимание на три показателя, которые проверяет алгоритм:

- Средний месячный оборот — сумма всех поступлений за месяц; для займа в 100 000 ₽ желательно показать обороты от 300 000 ₽, чтобы платёж не превысил 30% выручки

- Регулярность поступлений — деньги приходят каждую неделю или хотя бы 2–3 раза в месяц; длинные паузы (больше 20 дней без движения) система воспринимает как признак нестабильности

- Положительный баланс на конец периода — расходы не должны постоянно превышать доходы; если каждый месяц счёт уходит в ноль, алгоритм снизит одобренную сумму или откажет

Перед загрузкой откройте файл и проверьте, что все столбцы читаются: дата, назначение платежа, сумма, остаток. Если в выписке есть крупные разовые поступления (например, возврат НДС или заём от учредителя), добавьте короткий комментарий в заявке — это избавит от лишних вопросов. Предприниматели из Москвы, Краснодара и Казани в отзывах отмечают, что чистая выписка с понятными назначениями платежей сокращает время рассмотрения с 3 часов до 1 часа.

Не пытайтесь «украсить» выписку фиктивными поступлениями — сервис сверяет данные с ФНС и видит реальные обороты по кассе и эквайрингу. Лучше загрузить честную картину с небольшими оборотами, чем получить отказ из-за несоответствия. Если бизнес работает только 3–4 месяца, приложите все доступные выписки и укажите в заявке причину короткого периода — FreeCapital одобряет займы даже начинающим ИП, если видит положительную динамику роста выручки от месяца к месяцу.

Как сервис проверяет бизнес, влияет ли кредитная история и почему могут отказать в онлайн займе?

FreeCapital проверяет бизнес автоматически по банковской выписке и данным из открытых реестров — система анализирует обороты, регулярность поступлений и долю наличных за последние 3–6 месяцев, а кредитная история влияет на решение, но не критична: даже при отказах банков компания одобряет займы, если выручка стабильна и покрывает платежи. Отказать могут, если бизнес работает меньше 3 месяцев, обороты по счёту нулевые или нерегулярные, учредители не граждане РФ, компания зарегистрирована за границей или в выписке видны признаки фиктивных операций.

Система оценивает три главных параметра: финансовое здоровье бизнesa (средний месячный оборот должен в 2–3 раза превышать запрошенную сумму займа), стабильность поступлений (регулярные платежи от клиентов без длительных провалов) и долговую нагрузку (сумма всех кредитных платежей не должна превышать 40–50% выручки). Например, если ИП просит 100 000 рублей, а выписка показывает ежемесячные поступления 250 000–300 000 рублей без задержек — одобрение почти гарантировано, даже если год назад был просроченный кредит в банке на 10 дней.

Кредитная история проверяется через запрос в БКИ (бюро кредитных историй), но работает не как у банков: FreeCapital смотрит не на количество просрочек, а на их причины и актуальность — если последние 6 месяцев платежи идут без сбоев, старые долги закрыты или реструктурированы, а текущие обязательства не превышают половину выручки, отрицательная КИ не станет причиной отказа. Это особенно важно для предпринимателей, которых банки отклонили из-за формальных критериев скоринга, хотя бизнес реально приносит прибыль и способен обслуживать новый заём.

Основные причины отказа связаны с невозможностью оценить платёжеспособность или высоким риском невозврата:

- Бизнес работает меньше 3 месяцев — нет истории операций для анализа стабильности

- Нулевые или минимальные обороты по расчётному счёту — компания формально существует, но не ведёт реальную деятельность

- Нерегулярные поступления с провалами 2–3 месяца — невозможно спрогнозировать будущие платежи

- Все учредители или владелец ИП не граждане РФ — юридические ограничения на работу с нерезидентами

- Регистрация компании за пределами России — займы выдаются только на счета российских ИП и ООО

- Признаки фиктивных операций в выписке — круговые переводы между своими счетами, возвраты 90% платежей, отсутствие расходов на аренду, зарплату, налоги

- Действующие исполнительные производства или банкротство — формальный запрет на выдачу новых займов до закрытия процедур

- Долговая нагрузка выше 50% выручки — новый платёж создаст кассовый разрыв вместо решения проблемы

Чтобы повысить шансы на одобрение, загружайте выписку за максимальный доступный период (3–6 месяцев), убедитесь, что в ней видны регулярные поступления от клиентов и расходы на операционную деятельность, закройте мелкие просрочки по текущим кредитам до подачи заявки и запрашивайте сумму, которая реально соответствует обороту — если средний месячный приход 200 000 рублей, просите 80 000–100 000, а не все доступные 500 000. Система автоматически сравнивает ваши данные с тысячами одобренных заявок и принимает решение за 1–2 часа, поэтому честная и полная информация работает лучше любых попыток приукрасить ситуацию.

В каких ситуациях онлайн заём помогает бизнесу и чем он лучше альтернатив?

Онлайн-заём помогает бизнесу закрыть кассовый разрыв за 2–3 часа, пополнить оборотные средства для срочной закупки товара или оплатить непредвиденные расходы — аренду, зарплату, ремонт оборудования — когда банк отказал или нет времени на долгое оформление. Он быстрее банковского кредита, проще факторинга и доступнее лизинга, потому что не требует залога, поручителей и многодневных проверок: заявку рассматривают за час, деньги переводят на расчётный счёт в тот же день, а гибкий график погашения настраивают под выручку.

Кассовый разрыв — это ситуация, когда деньги от клиентов придут через неделю, а поставщику или арендодателю платить надо сегодня. Павел из Новосибирска закрыл разрыв займом FreeCapital за 2 часа: оплатил аренду торговой точки, сохранил договор и через 10 дней вернул деньги из выручки. Мария из Краснодара берёт займы перед сезоном продаж одежды: закупает партию товара в марте, продаёт в апреле–мае, гасит заём — выручка перекрывает проценты с запасом. Алексей из Москвы развивает арендный бизнес: взял 500 тысяч рублей на покупку оборудования, сдаёт его в аренду, доход от аренды покрывает платежи по займу уже через месяц.

Онлайн-заём выигрывает у альтернатив в скорости и простоте. Банковский кредит для бизнеса оформляют 5–14 дней, требуют бухгалтерскую отчётность за год, залог или поручителей, а ставка от 9,8% годовых кажется выгодной только при сроке от 12 месяцев — на короткий разрыв переплата сопоставима. Факторинг подходит, если у вас отсрочка платежей от клиентов, но комиссия 1–3% от каждой сделки съедает маржу, а договор заключают недели. Лизинг решает задачу покупки оборудования или авто, но первый взнос от 30%, срок от года, а оформление занимает 7–10 дней. Госпрограммы поддержки (льготные кредиты под 3–8,5% годовых) требуют соответствия критериям — минимальный оборот, отрасль, регион — и рассмотрение заявки идёт месяцами.

| Инструмент | Срок оформления | Требования | Когда выгоден |

|---|---|---|---|

| Онлайн-заём FreeCapital | 2–3 часа | Бизнес от 3 месяцев, выписка со счёта | Кассовый разрыв, срочная закупка, экстренные расходы |

| Банковский кредит | 5–14 дней | Отчётность за год, залог или поручители | Долгосрочное развитие от 12 месяцев |

| Факторинг | 7–14 дней | Отсрочка платежей от клиентов, договор | Постоянная работа с отсрочками от 30 дней |

| Лизинг | 7–10 дней | Первый взнос от 30%, договор от года | Покупка оборудования, авто на длительный срок |

| Госпрограммы | 1–3 месяца | Соответствие критериям отрасли, оборота, региона | Крупные проекты с низкой ставкой при долгом планировании |

Заём от 1,85% выгоден, когда выручка перекрывает проценты за несколько недель. Екатерина из Самары взяла 200 тысяч рублей на закупку товара для магазина: продала партию за месяц, выручка 280 тысяч, проценты 8 тысяч, чистая прибыль 72 тысячи — в 9 раз больше переплаты. Дмитрий из Казани расширил производство на 500 тысяч: заказы выросли, доход за 2 месяца покрыл заём и дал запас на следующий этап. Если выручка нестабильна или маржа низкая, онлайн-заём дороже банка — считайте окупаемость до подписания договора.

Выбирайте онлайн-заём для срочных задач на срок до 3 месяцев, когда выручка вернётся быстро и перекроет проценты. Для долгосрочных проектов — расширение штата, открытие филиала — ищите банковский кредит или госпрограмму с низкой ставкой. Гибкий график погашения FreeCapital позволяет настроить платежи под поступления: если клиенты платят раз в месяц, вы гасите заём одной суммой, а не еженедельными траншами.

Как с помощью онлайн-займа закрыть кассовый разрыв, пополнить оборотные средства и закупить товар?

Онлайн-займ FreeCapital закрывает кассовый разрыв за 2-3 часа: вы получаете до 500 000 рублей на расчётный счёт и оплачиваете срочные поставки, зарплату или аренду, пока клиенты не рассчитались за отгруженный товар. Это работает как экстренный резерв оборотных средств — вы не останавливаете операционную деятельность и не теряете выручку из-за временного дефицита денег на счёте.

Кассовый разрыв возникает, когда деньги за проданный товар придут через неделю, а поставщику нужно заплатить сегодня. Например, вы владелец магазина одежды в Краснодаре: отгрузили партию оптовому клиенту с отсрочкой 14 дней, но производитель требует предоплату за новую коллекцию прямо сейчас. Без денег на счёте вы упускаете скидку 15% и рискуете остаться без товара в сезон. Займ FreeCapital от 1,85% позволяет внести предоплату сегодня, получить скидку и вернуть деньги через две недели, когда клиент закроет долг — чистая выгода перекрывает проценты.

Пополнение оборотных средств через займ решает три задачи одновременно:

- Закупка товара по выгодной цене: поставщики дают скидки до 20% за предоплату или крупный опт — займ окупается экономией на себестоимости;

- Поддержка ассортимента: вы не сокращаете линейку товаров и не теряете клиентов, которые уходят к конкурентам из-за пустых полок;

- Использование сезонных возможностей: в ритейле 60-70% годовой выручки приходится на 3-4 месяца — займ даёт закупить товар к пику спроса и заработать в несколько раз больше процентов.

Реальный кейс из отзывов на сайте: Екатерина из Самары оформила займ на закупку товаров в тот же день и успела пополнить склад перед праздниками, когда продажи выросли в 2,5 раза. Павел из Новосибирска получил деньги за 2 часа и закрыл кассовый разрыв, не прерывая поставки в магазины — выручка за месяц покрыла проценты и принесла прибыль. Дмитрий из Казани взял 500 тысяч рублей на расширение производства: выручка от новых заказов перекрыла ставку 1,85%, и бизнес вырос на 40% за квартал.

Процесс занимает три шага: регистрируетесь по телефону на freecapital.ru, заполняете данные и загружаете банковскую выписку за 3 месяца, получаете одобрение и деньги на расчётный счёт ИП или ООО без звонков и визита в офис. Требования минимальны: владельцу 21-65 лет, бизнес работает от 3 месяцев, все учредители — граждане РФ, компания зарегистрирована в России. Даже при отказах банков FreeCapital одобряет заявки — сервис оценивает реальные обороты по выписке, а не формальную кредитную историю.

Выбирайте гибкий график погашения после одобрения: если товар продаётся за 2 недели, возвращаете займ одним платежом; если выручка поступает частями, дробите платежи на 2-3 транша. Главное — убедитесь, что маржа от сделки покрывает ставку 1,85% с запасом: если закупаете товар за 200 000 рублей с наценкой 50%, выручка 300 000 рублей минус 3 700 рублей процентов (при займе на 30 дней) оставляет 96 300 рублей чистой прибыли. Это в 26 раз больше стоимости займа — инструмент работает на рост бизнеса, а не создаёт долговую яму.

Как онлайн заём помогает развивать бренд одежды, производство и арендный бизнес, включая сезонные провалы и экстренные расходы?

Онлайн-заём FreeCapital помогает бренду одежды, производству и арендному бизнесу быстро решить проблему нехватки денег — закрыть сезонный провал, оплатить срочную закупку или покрыть внезапные расходы без простоя и потери клиентов. Деньги приходят на расчётный счёт за 2–3 часа, и вы продолжаете работать, пока конкуренты ждут решения банка неделями.

Бренд одежды живёт по сезонам: весной нужны деньги на летнюю коллекцию, осенью — на зимнюю, а между сезонами продажи падают, и касса пустеет. Заём позволяет заказать ткани, оплатить пошив и запустить рекламу до старта сезона, когда покупатели готовы платить. Мария из Краснодара берёт займы в FreeCapital третий раз именно для этого — заявку рассматривают за час, и она успевает закупить материалы до роста цен у поставщиков.

Производство требует денег здесь и сейчас: сломался станок, поставщик просит предоплату за сырьё, клиент заказал крупную партию с коротким сроком. Дмитрий из Казани взял 500 тысяч рублей в FreeCapital за 2 часа и расширил производство — выручка перекрыла проценты, и бизнес вырос. Без займа пришлось бы отказать клиенту или остановить линию, потеряв и деньги, и репутацию.

Арендный бизнес — аренда инструмента, техники, помещений — зависит от наличия свободных активов: чем больше предложений, тем выше доход. Заём помогает купить новую единицу оборудования или отремонтировать старую до пика спроса. Алексей из Москвы, владелец арендного бизнеса с пятилетним стажем, получил деньги за 2 часа и добавил в парк новую позицию — она окупилась за месяц благодаря высокому спросу.

Экстренные расходы бьют по любому бизнесу: прорвало трубу в офисе, налоговая доначислила платёж, контрагент задержал оплату. Онлайн-заём закрывает дыру за несколько часов — вы платите зарплату, ремонтируете помещение или выкупаете товар со склада, не останавливая работу. Главное — выбрать сумму и срок так, чтобы выручка покрыла платежи: FreeCapital предлагает гибкий график, который настраивается после одобрения заявки.

Чем заём отличается от банковского кредита, факторинга, лизинга и госпрограмм поддержки и когда что выгоднее выбрать?

Онлайн-заём для бизнеса FreeCapital отличается от банковского кредита скоростью выдачи (2–3 часа против 5–30 дней), минимальными требованиями к документам (только банковская выписка вместо пакета из 8–12 документов) и отсутствием залога, но стоит дороже — от 1,85% против банковских 9–25% годовых. Факторинг и лизинг решают узкие задачи (продажа товаров в рассрочку или покупка оборудования), а госпрограммы требуют месяцев ожидания и жёсткого соответствия критериям.

Банковский кредит выгоден для крупных сумм на долгий срок — от 500 тысяч рублей на год и больше под 12–18% годовых, если бизнес работает минимум 6–12 месяцев, есть чистая бухгалтерская отчётность и владелец готов ждать решения 2–4 недели. Банк проверяет кредитную историю всех учредителей, требует справки о доходах, выписки по всем счетам, договоры с контрагентами и часто просит залог — недвижимость или поручительство. Если нужно 3 миллиона на открытие второго магазина и есть время на подготовку документов — банк даст деньги дешевле, чем любая МФО.

Онлайн-заём FreeCapital подходит для экстренных ситуаций — закрыть кассовый разрыв за 2 часа, купить товар по акции сегодня или оплатить аренду завтра, когда банк ещё не успел рассмотреть заявку. Ставка от 1,85% (точная цифра зависит от оборотов и срока) означает, что 100 тысяч рублей на месяц обойдутся примерно в 1 850–5 000 рублей переплаты, но деньги придут на расчётный счёт в день обращения без залога и поручителей. Если выручка от закупленного товара перекроет проценты за неделю — переплата окупится, как у Дмитрия из Казани, который взял 500 тысяч, расширил производство и вернул долг из новой прибыли.

| Инструмент | Скорость | Стоимость | Требования | Когда выбирать |

|---|---|---|---|---|

| Онлайн-заём FreeCapital | 2–3 часа | От 1,85% | Бизнес от 3 месяцев, выписка | Кассовый разрыв, срочная закупка |

| Банковский кредит | 5–30 дней | 9–25% годовых | Бизнес от 6 месяцев, полный пакет документов, залог | Крупная сумма на развитие, есть время |

| Факторинг | 1–3 дня | 0,1–0,5% в день от суммы отсрочки | Договоры с отсрочкой платежа от покупателей | Продажи в рассрочку, нужны деньги сейчас |

| Лизинг | 3–7 дней | 10–20% годовых + первый взнос 10–30% | Бизнес от 6 месяцев, финансовая отчётность | Покупка оборудования, транспорта |

| Госпрограммы (МСП, льготные кредиты) | 1–6 месяцев | 3–8,5% годовых | Соответствие критериям МСП, бизнес-план, отчётность, приоритетные отрасли | Долгосрочное развитие, низкая ставка важнее скорости |

Факторинг работает только если вы продаёте товары или услуги с отсрочкой платежа — например, поставляете продукты в сеть магазинов с оплатой через 30 дней. Факторинговая компания сразу переводит вам 80–90% от суммы договора, берёт комиссию 0,1–0,5% в день и ждёт, пока покупатель заплатит. Это удобно для оптовиков и производителей с крупными контрагентами, но бесполезно для розничного магазина или сервиса без отсрочек — факторинг не даст денег на закупку, если у вас нет договора с покупателем на руках.

Лизинг подходит для покупки дорогого оборудования, транспорта или недвижимости — вы платите первый взнос 10–30%, пользуетесь имуществом и вносите ежемесячные платежи, а право собственности переходит к вам после последнего платежа. Ставка 10–20% годовых ниже, чем у МФО, но лизинг не решит проблему кассового разрыва — деньги идут напрямую продавцу оборудования, а не на ваш счёт. Если нужно купить станок за 2 миллиона и растянуть платежи на 3 года — лизинг выгоднее кредита, потому что имущество остаётся залогом и снижает риск для лизингодателя.

Госпрограммы поддержки МСП (Корпорация МСП, льготные кредиты от Минэкономразвития) дают самые низкие ставки 3–8,5% годовых и суммы до 10 миллионов рублей, но требуют соответствия жёстким критериям — бизнес в приоритетной отрасли (производство, IT, сельское хозяйство), выручка до 2 миллиардов в год, детальный бизнес-план и готовность ждать решения 2–6 месяцев. Программы закрывают не все регионы и не все виды деятельности, поэтому если ваш магазин одежды в Москве не попадает под критерии или нужны деньги через неделю — госпрограмма не поможет, а онлайн-заём решит задачу за 2 часа.

Выбирайте онлайн-заём FreeCapital, когда скорость важнее стоимости — закрыть разрыв до поступления оплаты от клиента, купить товар по акции или оплатить аренду сегодня. Идите в банк за кредитом, если нужна крупная сумма на год и больше под низкий процент и есть время собрать документы. Используйте факторинг для продаж с отсрочкой, лизинг — для покупки оборудования, а госпрограммы — для долгосрочных проектов с низкой ставкой, если ваш бизнес соответствует требованиям и вы готовы ждать.

Насколько безопасен микрозайм FreeCapital и как использовать его без риска для бизнеса?

Микрозайм FreeCapital безопасен для бизнеса, потому что компания работает с лицензией ЦБ РФ № 2403045010029 и входит в СРО «Микрофинансовый Альянс», а максимальная ставка 0,8% в день и переплата не более 130% от суммы долга жёстко ограничены законом с 2025 года. Чтобы использовать займ без риска, берите деньги только под конкретную задачу с просчитанной выручкой, планируйте платежи заранее и не закрывайте один займ другим.

Главный риск любого микрозайма — высокая ставка: даже 0,8% в день превращается в 292% годовых, поэтому такие деньги подходят только для быстрого оборота. Если вы закупаете товар, который продадите за 2–4 недели, переплата в 5–10% от суммы займа окупится прибылью. Но если деньги уйдут на долгосрочные вложения или покроют убытки без источника возврата, долг вырастет в полтора раза за несколько месяцев.

Чтобы минимизировать риски, следуйте простым правилам:

- Считайте маржу до подачи заявки: выручка от сделки должна перекрывать тело займа, проценты и операционные расходы с запасом 20–30%

- Выбирайте минимальный срок, который реально закроете: 7–14 дней вместо 30 сократят переплату вдвое

- Не берите максимальную сумму: если вам нужно 150 тысяч, не оформляйте 500 — лишние деньги съедят проценты

- Ведите платёжный календарь: отметьте дату погашения и зарезервируйте деньги на счёте за 3 дня до срока

- Используйте «период охлаждения»: с сентября 2025 года вы можете вернуть всю сумму без процентов и штрафов в течение двух рабочих дней после получения денег

Встраивайте займы в финансовую стратегию как инструмент для точечных задач, а не как постоянный источник денег. Предприниматель Дмитрий из Казани взял 500 тысяч на расширение производства и закрыл займ за месяц, потому что выручка от новых заказов перекрыла проценты. Мария из Краснодара берёт займы третий раз под сезонные закупки для бренда одежды, но каждый раз гасит долг до следующего сезона. Если вы видите, что не успеваете вернуть деньги в срок, лучше договориться о реструктуризации заранее — звоните в поддержку 8-800-301-67-95, чем копить штрафы за просрочку.

Не используйте микрозаймы для покрытия текущих убытков или зарплатного фонда без чёткого плана возврата — это прямой путь к долговой яме. Займ работает, когда вы точно знаете, откуда придут деньги на погашение и когда это случится.

Какие риски и долговая нагрузка связаны с онлайн займами для бизнеса и как их минимизировать?

Основной риск онлайн-займа для бизнеса — высокая стоимость денег: ставка от 1,85% может превратиться в 50–70% годовых, что в 3–5 раз дороже банковского кредита. Если выручка не перекрывает проценты, долг съедает прибыль и создаёт новый кассовый разрыв через месяц — как кредитная карта, которой закрывают старые долги.

Чтобы минимизировать риски, считайте полную стоимость займа до подачи заявки. Возьмём пример: вы берёте 100 000 рублей на 30 дней под 1,85% в день — переплата составит 55 500 рублей (100 000 × 0,0185 × 30). Это означает, что закупленный товар должен принести минимум 155 500 рублей выручки, чтобы покрыть долг и оставить прибыль. Если наценка в вашем бизнесе 40%, придётся продать товара на 260 000 рублей за месяц — реально ли это при текущих оборотах?

Проверьте три показателя перед оформлением займа:

- Рентабельность сделки — выручка от вложения займа минус проценты должна быть положительной; если закупаете товар на 200 000 рублей (100 000 своих + 100 000 займа), продать нужно минимум на 355 500 рублей с учётом переплаты 55 500 рублей.

- Срок оборачиваемости денег — товар должен продаться до даты платежа; если ваш средний цикл продажи 45 дней, а займ на 30, вы не успеете вернуть деньги из выручки и придётся брать новый заём.

- Запас ликвидности — на счету должно оставаться 20–30% от суммы займа на операционные расходы (аренда, зарплата, налоги); если весь займ уйдёт в закупку, через неделю возникнет новый кассовый разрыв на текущие платежи.

Планируйте возврат до получения денег — составьте график платежей и привяжите его к реальным поступлениям. FreeCapital предлагает гибкий график погашения после одобрения: если основная выручка приходит 15-го числа от корпоративных клиентов, договоритесь о платеже на 16–17-е число, чтобы не выводить деньги из оборота раньше времени. Просрочка даже на день запускает штрафы 0,05–0,1% в сутки от суммы долга (50–100 рублей с каждых 100 000 рублей ежедневно) и портит кредитную историю — следующий займ одобрят на худших условиях или откажут.

Не используйте займы на покрытие убытков или затыкание дыр в бизнес-модели. Если последние три месяца бизнес стабильно уходит в минус, займ лишь отсрочит банкротство на 30–60 дней и добавит долговую нагрузку. По данным ЦБ РФ за III квартал 2025 года, 23% микрозаймов для бизнеса уходят в просрочку именно из-за попыток «реанимировать» убыточные проекты. Займ работает только на растущем или стабильном бизнесе для решения краткосрочных задач — закупка под конкретный заказ, сезонное пополнение товара, оплата срочного ремонта оборудования.

Следите за показателем долговой нагрузки (ПДН) — ежемесячные платежи по всем займам и кредитам не должны превышать 50% от чистой прибыли бизнеса. Если ваш средний доход 300 000 рублей в месяц, максимальный безопасный платёж — 150 000 рублей; всё, что выше, создаёт риск невозврата и цепной реакции новых займов. С 2025 года МФО обязаны проверять ПДН перед выдачей, но для бизнеса этот лимит считается по выручке, а не по чистой прибыли — будьте честны сами с собой при расчёте платёжеспособности.

Используйте «период охлаждения» — по закону с сентября 2025 года вы можете вернуть полученную сумму и отказаться от договора без штрафов в течение двух рабочих дней после выдачи. Это страховка на случай, если после получения денег ситуация изменилась (клиент отменил заказ, поставщик поднял цены, нашли более выгодное предложение). Просто верните всю сумму займа на счёт МКК «Випзайм» через личный кабинет или банковским переводом и отправьте письменный отказ на info@freecapital.ru — договор аннулируется, проценты не начисляются, кредитная история не пострадает.

Встройте займы в финансовую стратегию как инструмент, а не костыль. Ведите таблицу с тремя колонками: дата поступления выручки, дата платежа по займу, остаток на операционные расходы. Если видите, что через неделю после возврата займа на счету останется меньше 50 000 рублей при ежемесячных расходах 200 000 рублей — либо сокращайте сумму займа, либо ищите способ ускорить продажи, либо откажитесь от идеи до накопления собственного резерва. Займ FreeCapital выдаётся за 2–3 часа, но возвращать его придётся из реальных денег — убедитесь, что они у вас будут.

Как встроить займы в финансовую стратегию бизнеса и планировать платежи, чтобы не попасть в новый кассовый разрыв?

Встроить займ в финансовую стратегию — значит заранее рассчитать, когда и как вы вернёте деньги, чтобы проценты не съели прибыль и не возник новый кассовый разрыв. Планируйте платежи на основе реального денежного потока: учитывайте поступления от клиентов, сезонные колебания и обязательные расходы — налоги, зарплату, аренду.

Перед оформлением займа составьте платёжный календарь на весь срок кредита. Например, вы берёте 200 000 рублей на 30 дней под 1,85% в день — переплата составит около 111 000 рублей. Разбейте эту сумму на недельные или ежедневные платежи и проверьте, хватит ли выручки: если средний дневной оборот 15 000 рублей, а расходы 10 000, остаётся 5 000 — этого достаточно для погашения 10 370 рублей в день (311 000 / 30). Если не хватает, выбирайте меньшую сумму или более длинный срок с гибким графиком, который FreeCapital согласует после одобрения.

Используйте займ только под конкретную цель с быстрой окупаемостью — закупка ходового товара, срочный заказ, закрытие разрыва перед крупным поступлением. Не берите деньги на покрытие убытков или долгосрочные проекты: если выручка от вложений не перекроет проценты за 2-4 недели, долг превратится в снежный ком. Откройте отдельный субсчёт или виртуальную карту для займа и резервируйте на нём 10-15% суммы платежа заранее — это подушка безопасности на случай задержки оплаты от контрагента.

Автоматизируйте контроль: настройте в банк-клиенте или CRM напоминания за 3-5 дней до каждого платежа, подключите push-уведомления о балансе и зафиксируйте в таблице все даты и суммы. Если видите, что не успеваете, свяжитесь с FreeCapital за неделю до срока — многие МФО предлагают реструктуризацию или частичное погашение, чтобы избежать штрафов 20% годовых на просрочку. Главное правило: займ должен приносить больше денег, чем стоит — иначе это не инструмент роста, а путь к новым долгам.

Какие реальные кейсы и отзывы предпринимателей из разных городов показывают преимущества и ограничения сервиса?

Предприниматели из Новосибирска, Краснодара, Москвы, Самары и Казани получили в FreeCapital от 50 000 до 500 000 рублей за 2 часа без залога и визита в офис — займы закрыли кассовые разрывы в ритейле, помогли закупить товар для бренда одежды и расширить производство. Отзывы показывают главное преимущество сервиса — скорость и высокий процент одобрений даже после банковских отказов, но ограничения связаны с высокой ставкой от 1,85% и необходимостью точно рассчитать платежи, чтобы выручка перекрывала проценты.

Павел из Новосибирска владеет ритейловым бизнесом и столкнулся с кассовым разрывом — поставщик требовал предоплату за товар, а деньги от клиентов поступят только через неделю. Банк рассматривал заявку на кредит 5 дней, поэтому Павел обратился в FreeCapital и получил одобрение за 2 часа. Деньги пришли на расчётный счёт в тот же день, он закрыл разрыв и сохранил отношения с поставщиком — это типичный кейс для торговли, где скорость решает всё.

Мария из Краснодара развивает бренд одежды и берёт займы в FreeCapital уже третий раз — каждый раз заявку рассматривают в течение часа. Она использует деньги для закупки ткани перед сезоном продаж, когда собственных средств не хватает, а упустить момент нельзя. Мария отмечает удобство повторных займов: система помнит данные бизнеса, не требует заново загружать документы, и лимит растёт с каждым своевременным возвратом — для постоянных клиентов это экономит время и нервы.

Алексей из Москвы 5 лет ведёт арендный бизнес и взял в FreeCapital заём за 2 часа, когда понадобились деньги на ремонт помещения перед сдачей новому арендатору. Банк отказал из-за небольшого стажа ООО на текущем счёте, хотя сам бизнес работал давно. FreeCapital одобрил заявку, потому что смотрел на реальные обороты по выписке, а не на формальные критерии — это ключевое отличие микрозаймов от банковских кредитов для предпринимателей с нестандартной историей.

Екатерина из Самары владеет магазином и оформила займ на закупку товаров в тот же день, когда поставщик объявил акцию со скидкой 30% при оплате до конца недели. Банковский кредит она не успела бы получить, а собственных денег не хватало. Займ позволил купить товар с выгодой, и даже с учётом процентов FreeCapital экономия составила 18% — пример ситуации, когда скорость получения денег важнее низкой ставки.

Дмитрий из Казани руководит производством 5 лет и взял 500 000 рублей в FreeCapital для расширения — закупил станок и сырьё. Он рассчитал, что выручка от новых заказов перекроет проценты за 2 месяца, и план сработал: производство выросло, а займ вернули досрочно. Дмитрий подчёркивает важность точного планирования — микрозайм работает, когда предприниматель видит конкретный источник возврата, а не просто «латает дыры» в бюджете.

| Предприниматель | Город, отрасль | Задача | Результат | Время получения |

|---|---|---|---|---|

| Павел | Новосибирск, ритейл | Кассовый разрыв, предоплата поставщику | Закрыл разрыв, сохранил отношения | 2 часа |

| Мария | Краснодар, бренд одежды | Закупка ткани перед сезоном | 3-й займ, растущий лимит | 1 час |

| Алексей | Москва, арендный бизнес | Ремонт помещения, банк отказал | Одобрение по выписке, не по стажу | 2 часа |

| Екатерина | Самара, магазин | Акция поставщика со скидкой 30% | Экономия 18% даже с процентами | В тот же день |

| Дмитрий | Казань, производство | Закупка станка и сырья, расширение | Выручка перекрыла проценты за 2 месяца | 2 часа |

Общие преимущества сервиса по отзывам предпринимателей: скорость одобрения от 1 до 2 часов против 5–10 дней в банках, отсутствие залога и личных встреч, высокий процент одобрений даже после банковских отказов, гибкий график погашения, который выбирается после одобрения. Ограничения связаны с высокой ставкой от 1,85% — это дороже банковского кредита под 12–18% годовых, поэтому займ подходит только для краткосрочных задач с быстрой окупаемостью, когда скорость важнее цены денег.

Предприниматели подчёркивают важность точного расчёта: займ работает, если вы видите конкретный источник возврата через 1–3 месяца — новый заказ, сезонный рост продаж, выгодная закупка. Если денег нет и не предвидится, микрозайм только усугубит проблему — в этом случае лучше искать инвестора, пересматривать бизнес-модель или обращаться в банк за реструктуризацией долгов. FreeCapital — инструмент для решения конкретных задач, а не «спасательный круг» для убыточного бизнеса.