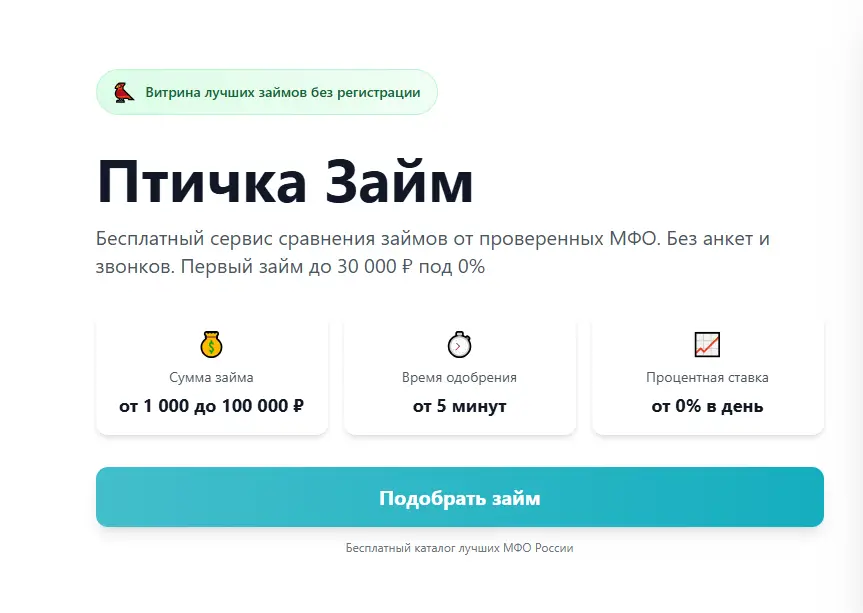

Птичка Займ

«Птичка Займ» — это бесплатная витрина/каталог, где можно быстро сравнить микрозаймы от разных МФО по сумме, сроку и ставке, а не бегать по десяткам сайтов. На практике это экономит время: ты видишь условия сразу и просто кликаешь в ту компанию, которая подходит.

Если по‑честному, главная фишка тут даже не «красивый сайт», а то, что всё сведено в одну точку: суммы от 1 000 до 100 000 ₽, сроки, «первый займ без процентов до 30 000 ₽» и вот это всё. И да, они прямо пишут, что сервис подбора бесплатный, а условия зависят от конкретной МФО — то есть витрина витриной, а договор уже там, у займодавца.

Ещё момент, который людям обычно важен: обещают «без регистрации и анкет». Тут надо понимать нормально: на самом сайте — да, ты можешь просто выбрать параметры и посмотреть витрину без личного кабинета, но дальше, когда перейдёшь в выбранную МФО, вот там уже будут паспортные данные, карта/счёт, телефон и стандартная заявка. И это окей, иначе никак, деньги же не из воздуха берутся.

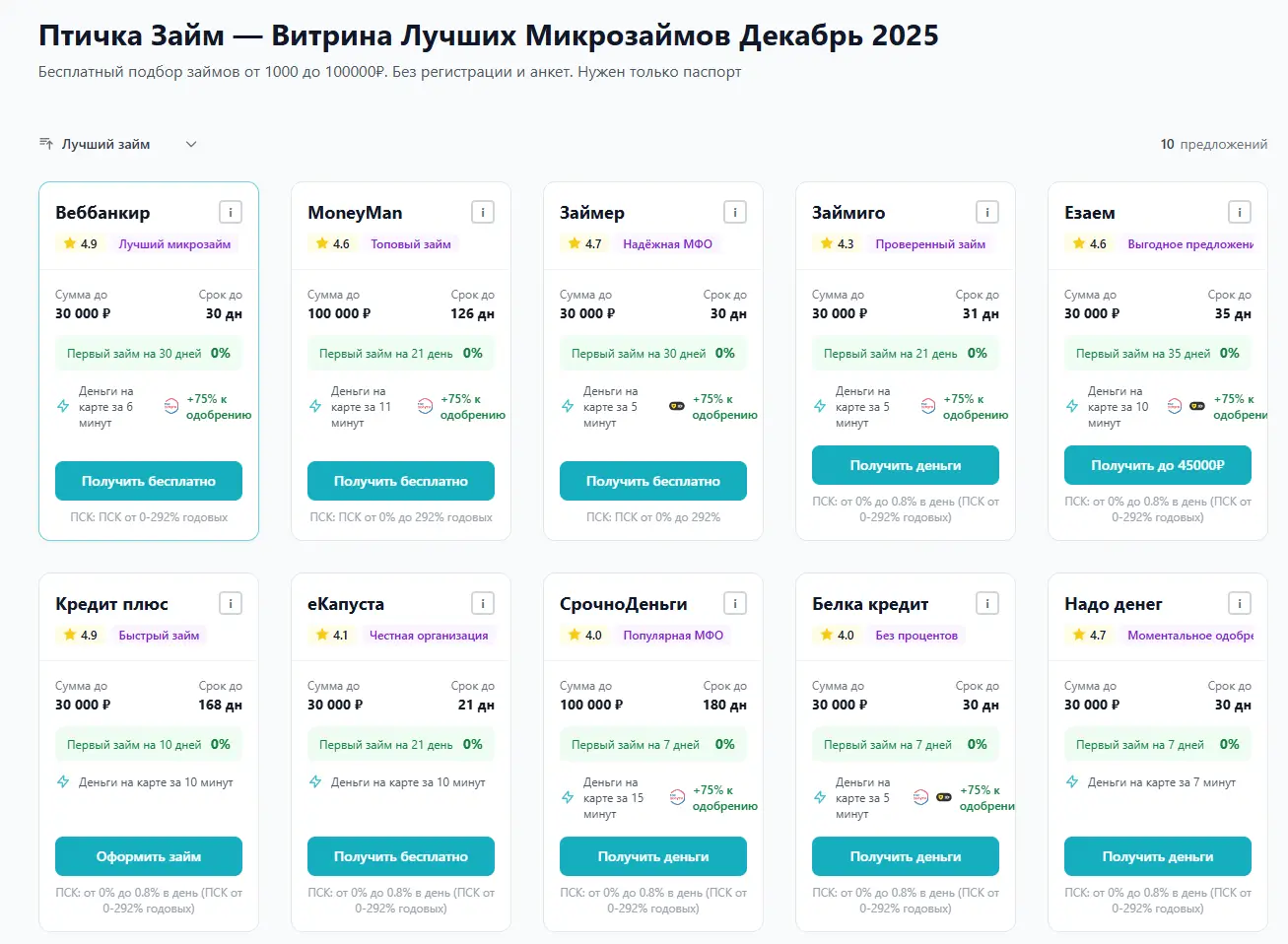

И да, в таблице у них сразу есть сравнение по МФО: Веббанкир, MoneyMan, Займер, Займиго, Езаем, Кредит Плюс, еКапуста, СрочноДеньги, Белка кредит, Надо денег — то есть ты реально сравниваешь «в одном окне», а не по памяти. Плюс они отдельно подсвечивают ПСК (0–292% годовых) и ставку (0–0,8% в день) — это не заменяет мозги, но хотя бы не прячется где-то мелким шрифтом.

«Птичка Займ» выдаёт деньги или показывает витрину предложений и ведёт на сайт МФО?

«Птичка Наличка Займ» сам деньги не выдаёт — он показывает витрину предложений и переводит тебя на сайт выбранной МФО, где уже оформляется заявка и подписывается договор. То есть “кнопка” и “подбор” здесь, а “деньги” — у конкретного займодавца.

Это важная штука, потому что у многих в голове каша: «я оформил на одном сайте — значит это одна компания». А тут логика другая: ты выбираешь предложение, потом идёшь к МФО и там уже всё по‑взрослому — паспорт РФ, телефон, карта/счёт, решение «автоматически за 5–15 минут» (у них это прямо прописано), и уже после одобрения деньги падают на карту.

Плюс, раз это витрина, она обычно удобна, когда ты не уверен, куда идти: у одного 0% на 30 дней, у другого 21 день, у третьего лимит выше, но ставка другая. И вот это сравнение — как раз “главная причина”, почему агрегаторы живут: быстрее принять решение и сделать клик/переход.

Но иллюзий тоже не надо. Витрина — это не гарантия, что именно тебе одобрят в любой МФО из списка. Они даже отдельно пишут, что окончательное решение принимает конкретная компания после проверки данных (это логично). Поэтому «выбрал — и всё точно дадут» не всегда работает, но как способ быстро найти подходящую попытку — норм.

Сервис «Птичка Займ» платный или бесплатный, есть ли комиссии/подписки?

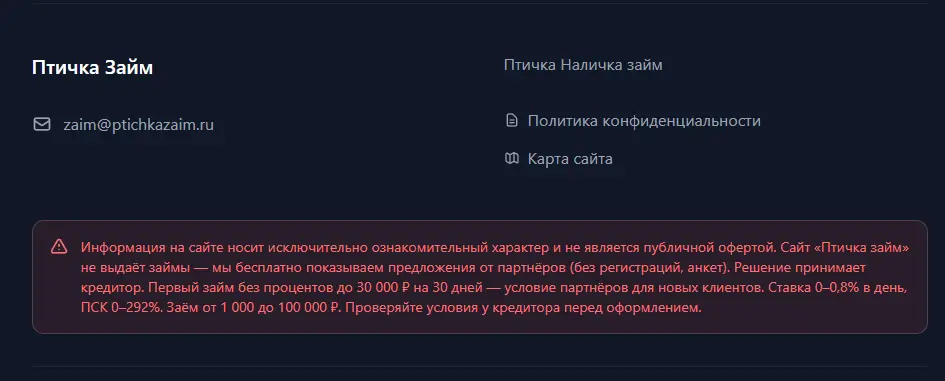

Сервис «Птичка Займ» заявлен как полностью бесплатный: без комиссий, без обязательной регистрации и без платных подписок; платить нужно только по договору с выбранной МФО (проценты/условия займа).

И тут, кстати, самый здравый подход — разделять: «Птичка Займ» = витрина, а «стоимость» = конкретная МФО. На витрине они прямо пишут диапазоны: ставка от 0% до 0,8% в день, ПСК от 0% до 292% годовых, и отдельно отмечают, что условия зависят от выбранной компании. То есть если где-то есть акция «первый займ 0%», она будет у конкретной МФО, а не “у Птички” как у кредитора.

Ещё у них в FAQ смысл такой: сервис бесплатный, не навязывают подписки, не берут комиссию — это звучит как нужно, но всё равно совет простой: перед тем как нажать «оформить», смотреть итоговые условия уже на стороне МФО и в договоре (сумма, срок, дата платежа, ставка). Не потому что кто-то обязательно обманет, а потому что микрозаймы — штука прямолинейная: пропустил дату, и дальше уже неприятно.

Если продолжать по таксономии — следующий кластер будет про “как выбрать займ по сумме/сроку и перейти к оформлению”, и там уже можно нормально разложить механику витрины + что именно сравнивать в таблице (ПСК, 0%, срок, лимит, возраст, скорость).

Как на «Птичка Займ» выбрать займ по сумме, сроку и ставке и перейти к оформлению за 5–15 минут?

На «Птичка Займ» логика простая: выставляешь сумму/срок, смотришь витрину МФО с условиями (ПСК, ставка, “без %”, скорость), кликаешь на подходящий вариант и уже оформляешь заявку на сайте выбранной МФО. По их описанию, весь цикл “заявка + решение + перевод” обычно укладывается примерно в 5–15 минут, если всё с документами и реквизитами нормально.

Дальше начинается бытовуха: чем точнее ты понимаешь, что тебе нужно (например, 10 000 на неделю или 30 000 на 30 дней), тем проще не улететь в лишнюю переплату. И да, не надо выбирать “максимум потому что дают” — микрозайм лучше брать под конкретную цель, а не под настроение (это потом аукнется, если платёж окажется тяжёлым).

Какие суммы и сроки доступны на витрине «Птичка Займ» (1000–100000 ₽) и кому обычно дают больше?

На витрине заявлены суммы от 1 000 до 100 000 ₽, а конкретные сроки зависят от МФО (в таблице встречаются диапазоны от нескольких дней до месяцев). При этом “первый займ без процентов” чаще всего идет в диапазоне до 30 000 ₽ и на ограниченный срок (у них это прямо подсвечено как ключевой оффер).

Теперь про “кому дают больше”, без сказок: обычно больше лимиты растут у тех, кто уже брал и нормально возвращал (повторный клиент), плюс у кого более “ровные” данные — действующий паспорт, нормальная кредитная история или хотя бы без активных просрочек, карта/счёт на своё имя. Новому клиенту чаще одобряют что-то более приземлённое (типа 5–30k), а дальше уже по поведению — вернул вовремя, дали следующий лимит выше.

И отдельная штука: если хочешь деньги быстро, не усложняй заявку. Не надо прыгать между “хочу 100к” и “а давайте 1к”, и не подавай 10 заявок подряд — скоринг это не любит, а ты сам себе портишь картину.

Как работает схема «4 шага»: сумма → выбор МФО → заявка → деньги на карту?

Шаг 1: сумма/срок.

Сначала выбираешь, сколько нужно (от 1 000 до 100 000 ₽) и на какой срок, чтобы потом не получилось “взял на 30 дней, а зарплата через 10 — зачем”. Тут же мысленно прикидываешь: реально ли вернуть без паники и перекредитования.

Шаг 2: выбор МФО на витрине.

Потом смотришь предложения в таблице: где есть “без %” (если ты новый клиент), какая скорость, какой возрастной диапазон, какая ставка/ПСК. И выбираешь не “самую красивую звёздочку”, а то, что совпадает с твоей задачей: нужен короткий срок — смотри короткий срок; нужен 0% — смотри “без %” и условия акции.

Шаг 3: заявка на стороне МФО.

Дальше ты переходишь на сайт конкретной МФО и заполняешь заявку. Там уже стандарт: паспорт РФ, телефон, карта или счёт, иногда могут попросить доп. данные (СНИЛС/ИНН/ЕСИА) — это не потому что “им делать нечего”, а потому что проверка/идентификация и борьба с мошенниками.

Шаг 4: решение и перевод на карту.

Если одобрили, деньги приходят на карту (или счёт) — обычно быстро, но бывают задержки из‑за реквизитов, несовпадения ФИО, “неименная карта” и прочих тупых мелочей. Поэтому самый лайтовый совет: карта должна быть твоя, ФИО в паспорте и у владельца карты должны совпадать буква в букву, и телефон лучше не “вчера купленный”.

Насколько безопасно пользоваться «Птичка Займ» и что делать, если возникли проблемы (деньги не пришли/не успеваю вернуть)?

В целом пользоваться «Птичка Займ» безопасно ровно настолько, насколько ты сам не превращаешь всё в цирк: не вводишь данные где попало и читаешь условия у МФО, куда переходишь. А если уже пошли проблемы — “деньги не пришли” или “не успеваю вернуть” — важно быстро действовать, а не ждать, что оно само рассосётся (не рассосётся).

Тут просто надо не путать две реальности. Первая — витрина: ты сравнил предложения, выбрал МФО, кликнул. Вторая — займ: договор, деньги, проценты, просрочка, БКИ — это уже у конкретной микрофинансовой организации, с её правилами и личным кабинетом. И вот там начинается всё серьёзное.

Если деньги “не пришли” — это обычно не магия, а бытовая ошибка: реквизиты, карта не твоя, ФИО не совпали, карта какая-нибудь неименная, или банк/СБП тупит (бывает). Если “не успеваю вернуть” — это ещё хуже, потому что включается пеня, кредитная история, звонки, и дальше уже неприятные решения. Так что лучше ловить проблему заранее, даже если это тупо стыдно признать самому себе.

Передаются ли данные в «Птичка Займ» или вводятся только на стороне МФО, и что это значит для безопасности?

Данные, по их логике, вводятся на стороне МФО, а «Птичка Займ» выступает витриной: ты выбираешь и переходишь к оформлению в выбранную компанию. Это значит, что “точка риска” — не сама витрина, а то, куда ты дальше попал (и насколько эта МФО нормальная, лицензированная и т.д.).

Но! Есть нюанс. Даже если витрина не “собирает” паспорт и карту, ты всё равно можешь накосячить: перейти не туда, открыть поддельную страницу, ввести данные в форму, которая выглядит как МФО, а на самом деле — какой-то мусор. Поэтому банальный чек-лист, прям для жизни:

Смотри адрес сайта МФО после клика (да, занудство, но спасает).

Не кидай паспорт/карту “в чат поддержки” и не отправляй фотки кому-то в телеге.

Не используй чужую карту (даже “жены/брата/мамы”) — это почти всегда отказ, а иногда ещё и проблемы на ровном месте.

И да, они у себя прямо давят на тему именной карты и совпадения ФИО — не потому что им скучно, а потому что МФО реально проверяют владельца реквизитов и при несовпадении деньги просто не уходят.

Что будет при просрочке и почему важно планировать возврат (штрафы/ухудшение КИ), и как снизить риск?

При просрочке почти всегда будет пеня/штрафы по договору, плюс запись в кредитную историю (БКИ), и потом ты сам же будешь удивляться, почему “раньше одобряли, а теперь нет”. Самое тупое — это когда человек берёт “на неделю”, а возвращает “когда получится”, и потом начинается снежный ком.

Почему планировать возврат реально важно? Потому что микрозайм — это не рассрочка на диван, тут сроки короткие, ставка может быть до 0,8% в день, и даже небольшая задержка ощущается кошельком. А ещё психологически: просрочка — это постоянный фон, начинаешь избегать звонков, игнорировать уведомления, и… ну ты понял.

Как снизить риск, по-человечески, без лекций:

Не бери больше трети от месячного дохода (звучит как “умная книжка”, но это реально рабочая отсечка).

Выбирай срок с запасом: если зарплата 25-го, не надо брать “до 24-го”, возьми так, чтобы был буфер 2–3 дня.

Сразу фиксируй дату платежа (в календарь, напоминалка, хоть на холодильник).

Если понимаешь, что не успеваешь — не жди последнего дня. Заходи в личный кабинет МФО и смотри варианты: продление/реструктуризация/частичное погашение (что дают — то дают, но молчание всегда хуже).

Короче… витрина — это удобно. Но займ — это обязательство. И если держать это в голове, «Птичка Займ» нормально работает как быстрый способ выбрать вариант и не тратить полдня на поиски.