Лёгкий займ: полное руководство по получению онлайн займа, работе с личным кабинетом и условиям МФО

Что такое Лёгкий займ и как работает сервис микрозаймов онлайн?

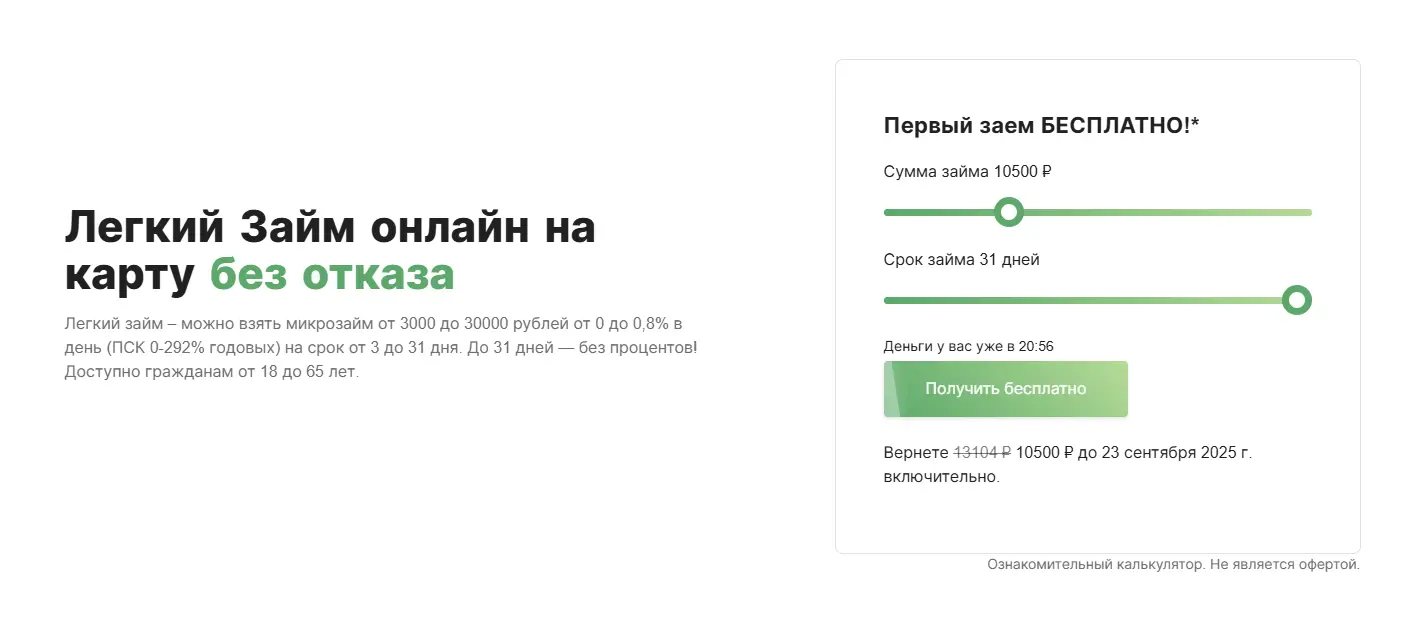

Лёгкий займ — это онлайн-сервис подбора микрозаймов, который помогает найти подходящие предложения от разных МФО на одной площадке. Сервис работает как агрегатор: вы подаёте одну заявку, а система автоматически отправляет её в несколько микрофинансовых организаций для увеличения шансов на одобрение.

Механизм работы напоминает сравнение цен в интернет-магазинах — вместо поиска лучшего займа по отдельным сайтам МФО, вы получаете сразу несколько предложений. Сервис анализирует вашу заявку и направляет её партнёрам, которые могут одобрить займ на сумму от 3 000 до 30 000 рублей сроком от 3 до 31 дня. Новые клиенты часто получают первый займ под 0% на срок до 30 дней — это маркетинговая акция большинства МФО для привлечения заёмщиков.

После одобрения деньги поступают напрямую от МФО на вашу банковскую карту в течение 15-30 минут. Важно понимать: Лёгкий займ не выдаёт деньги сам — он лишь помогает найти подходящего кредитора. Договор займа вы заключаете с конкретной микрофинансовой организацией, которая и несёт ответственность за условия и обслуживание.

Главное преимущество таких сервисов — экономия времени и повышение вероятности одобрения, особенно если у вас не идеальная кредитная история. Вместо 5-10 отдельных заявок вы подаёте одну, а система сама находит МФО, готовые работать с вашим профилем риска.

Где найти официальный сайт Лёгкий займ и как отличить его от подделок?

Официальный сайт Лёгкий займ находится по адресу lzaim38.ru — это единственный настоящий адрес сервиса. Мошенники часто создают похожие сайты с измененными доменами, поэтому проверяйте адресную строку браузера перед вводом личных данных.

Запомните правильный адрес: именно lzaim38.ru, а не легкий-займ.рф, lzaim.ru или другие вариации. Поддельные сайты обычно копируют дизайн оригинала, но используют домены с лишними цифрами, дефисами или кириллическими символами. Например, мошенники могут зарегистрировать lzaim39.ru или легкий-займ.com, чтобы обмануть невнимательных пользователей.

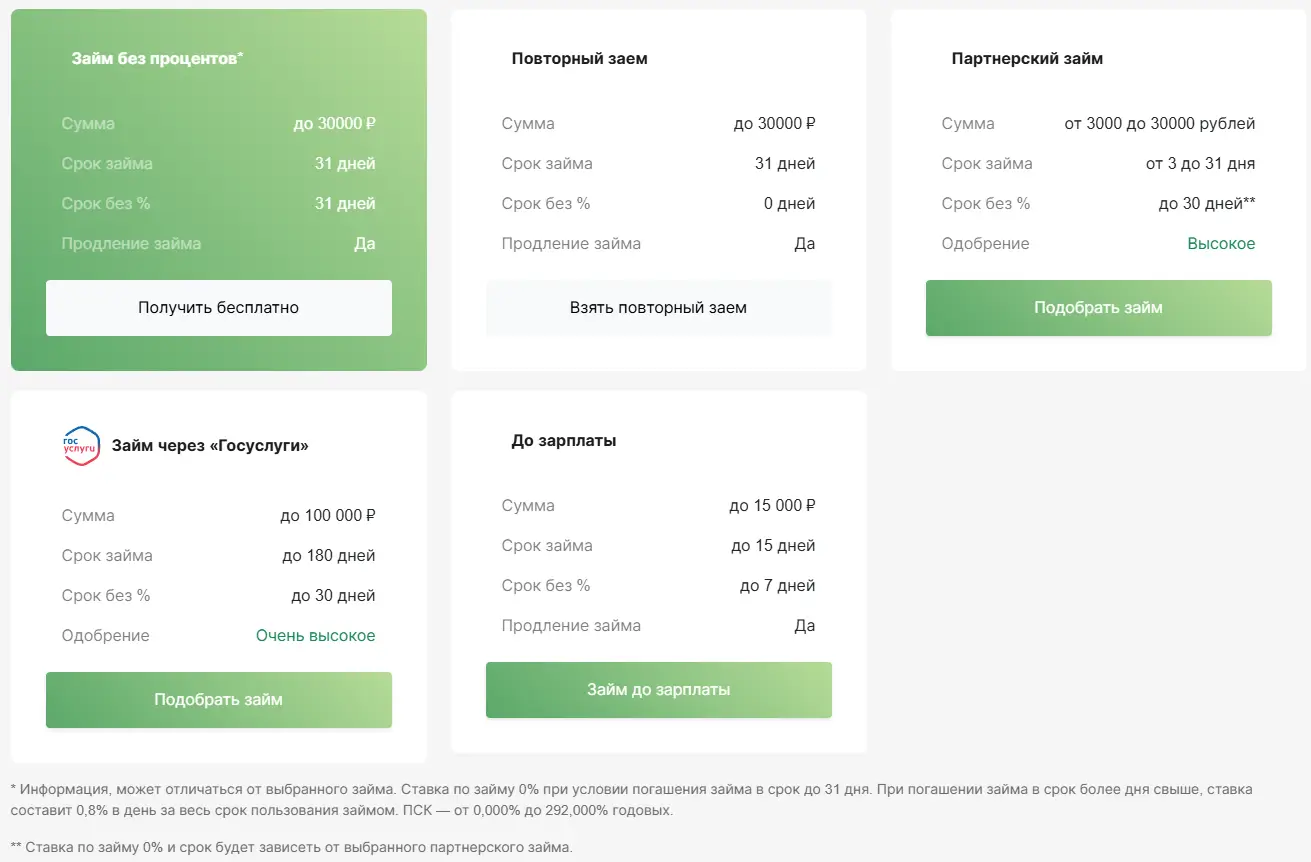

На настоящем сайте lzaim38.ru вы найдете актуальные условия: займы от 3 000 до 30 000 рублей на срок от 3 до 31 дня под 0-0,8% в день для граждан от 18 до 65 лет. Первый займ предоставляется без процентов до 31 дня, что помогает новым клиентам оценить сервис без переплат. Поддельные сайты часто предлагают нереальные условия — займы под 0,1% или суммы до 100 000 рублей без проверок.

Дополнительные признаки подделки: отсутствие информации о лицензии, требование предоплаты за рассмотрение заявки, просьба прислать деньги на "активацию" или "страховку". Настоящий Лёгкий займ никогда не просит денег до выдачи займа и работает только через официальный сайт lzaim38.ru с прозрачными условиями и бесплатной подборкой предложений.

В чем разница между брендами Лёгкие деньги, Лёгкий займ и Лёгкий платеж?

Это три разных бренда в сфере микрофинансирования, которые предлагают похожие услуги, но работают как отдельные компании. «Лёгкий займ» — это агрегатор займов, который помогает найти подходящее предложение среди разных МФО, «Лёгкие деньги» и «Лёгкий платеж» — самостоятельные микрофинансовые организации с собственными условиями кредитования.

Главное отличие в том, что «Лёгкий займ» не выдает деньги напрямую — это посредник, как сравни.ру для страховок, только для займов. Сервис собирает заявку и передает её в разные МФО, после чего клиент получает одобрение от конкретной организации и заключает договор уже с ней. Максимальная сумма через агрегатор составляет 30 000 рублей на срок до 31 дня для новых клиентов, первый займ часто предоставляется под 0% процентов.

«Лёгкие деньги» и «Лёгкий платеж» работают как классические МФО — у них есть собственные лицензии, они сами принимают решения об одобрении и устанавливают процентные ставки до 0,8% в день. Эти компании могут предлагать более высокие суммы займов и различные программы лояльности для постоянных клиентов, включая льготные ставки 0,3-0,5% в день для заемщиков с хорошей историей погашения.

При выборе между этими брендами учитывайте, что агрегатор «Лёгкий займ» поможет сравнить условия разных МФО и найти лучшее предложение, а прямое обращение в «Лёгкие деньги» или «Лёгкий платеж» может быть выгоднее, если вы уже знаете их условия и они вам подходят. Всегда проверяйте лицензию МФО на сайте Центробанка перед оформлением займа.

Как работает система онлайн займов и какие технологии используются?

Система онлайн займов работает через автоматизированную платформу, которая за несколько минут проверяет данные заемщика и принимает решение о выдаче денег. Технологии машинного обучения анализируют кредитную историю, доходы и риски, а API банков обеспечивает мгновенный перевод средств на карту.

Когда вы подаете заявку, система сначала проверяет ваши данные через базы ЦБ РФ и БКИ — это как проверка паспорта на входе в банк, только автоматическая. Скоринговые модели за 2-3 минуты оценивают вашу платежеспособность по сотням параметров: от суммы на карте до частоты SMS-сообщений от банков. С 2025 года добавилась обязательная проверка ИНН на самозапрет и верификация через Госуслуги — это повышает безопасность, но увеличивает время обработки до 5-10 минут.

Современные МФО используют облачные технологии и нейросети для мгновенного принятия решений. Например, система может одобрить первый займ на 15 000 рублей под 0% новому клиенту за 3 минуты, а постоянному заемщику с хорошей историей предложить льготную ставку 0,3% вместо максимальных 0,8% в день. Интеграция с платежными системами позволяет получить деньги на карту в течение 15 минут после одобрения — быстрее, чем дойти до ближайшего банкомата.

Безопасность обеспечивают технологии шифрования данных SSL, двухфакторная аутентификация через SMS и биометрическая идентификация. Все операции проходят через защищенные каналы связи, а персональные данные хранятся в соответствии с требованиями 152-ФЗ. Искусственный интеллект в режиме реального времени отслеживает подозрительные транзакции и блокирует мошеннические попытки получения займов.

Как получить займ на карту онлайн с помощью Лёгкий займ: пошаговая инструкция

Чтобы получить займ через Лёгкий займ, заполните заявку на сайте lzaim38.ru — сервис подберёт подходящие МФО и перенаправит в одобрившую организацию. Весь процесс занимает 5-15 минут, деньги поступают на карту в течение часа после одобрения.

Лёгкий займ работает как агрегатор — он не выдаёт деньги сам, а находит МФО с лучшими условиями для вашей ситуации. Это как сравнительный сайт авиабилетов: вы указываете параметры, система показывает варианты, а покупаете билет у конкретной авиакомпании.

- Зайдите на lzaim38.ru — убедитесь, что это официальный сайт сервиса подбора займов

- Укажите сумму от 3 000 до 30 000 рублей — для новых клиентов доступны займы до 30 000 рублей на срок 3-31 день

- Выберите срок погашения — первый займ часто предоставляется под 0% до 31 дня, повторные под 0,3-0,8% в день

- Заполните анкету — потребуется паспорт РФ, ИНН (обязательно с марта 2025), номер банковской карты и контактные данные

- Дождитесь подбора МФО — система найдёт организации, готовые одобрить займ на ваших условиях

- Перейдите на сайт выбранной МФО — завершите оформление в личном кабинете кредитной организации

- Подтвердите личность — через Госуслуги, видеозвонок или загрузку фото документов

- Получите деньги на карту — перевод занимает 5-60 минут после финального одобрения

Помните: возраст заёмщика должен быть от 18 до 75 лет, нужна российская банковская карта с балансом минимум 20 рублей и стабильный доход. С 2025 года максимальная переплата ограничена 100% от суммы займа, а дневная ставка не превышает 0,8%.

После одобрения займа в конкретной МФО обращайтесь за поддержкой напрямую к кредитной организации — Лёгкий займ только помогает найти подходящее предложение, но не ведёт личные кабинеты клиентов.

Как подать онлайн заявку на микрозайм и сколько времени занимает одобрение?

Подать онлайн заявку на микрозайм можно за 5-10 минут через сайт МФО, а одобрение обычно занимает от 3 до 15 минут после отправки всех документов.

Процесс подачи заявки стандартизирован у большинства МФО: вы заполняете анкету с личными данными, указываете сумму от 1 000 до 30 000 рублей для новых клиентов и срок от 5 до 30 дней, прикрепляете фото паспорта и ИНН. С марта 2025 года ИНН стал обязательным документом — без него заявку не одобрят. Система автоматически проверяет ваши данные через базы БКИ, Госуслуги и реестр должников, поэтому результат приходит почти мгновенно.

Скорость одобрения зависит от времени суток и загруженности системы. В рабочие часы с 9:00 до 18:00 решение приходит за 3-5 минут, ночью и в выходные может потребоваться до 15 минут для ручной проверки сложных случаев. Если у вас хорошая кредитная история и стабильный доход, алгоритм одобрит заявку автоматически — как касса в супермаркете сканирует штрих-код товара.

Первый займ для новых клиентов часто одобряют на льготных условиях: до 15 000-20 000 рублей под 0% на 30 дней в рамках акции. Это маркетинговый ход МФО для привлечения клиентов — они готовы потерять прибыль сейчас, чтобы получить постоянного заемщика. Повторные займы одобряют быстрее, но под ставку 0,3-0,5% в день для добросовестных плательщиков или максимальные 0,8% в день для рискованных клиентов.

Можно ли оформить займ круглосуточно и получить деньги без отказа?

Да, большинство МФО работают круглосуточно и автоматически одобряют заявки в любое время суток. Однако 100% гарантии одобрения не существует — каждая заявка проходит проверку по базам данных и скоринговым системам.

Круглосуточная работа означает, что вы можете подать заявку в 3 утра в воскресенье и получить решение за 5-15 минут. Автоматические системы проверяют ваши данные по базам БКИ, реестрам должников и внутренним алгоритмам МФО. Если все параметры соответствуют требованиям — деньги поступят на карту в течение нескольких минут, даже в праздники.

Отказы случаются примерно в 30-40% случаев по объективным причинам: просрочки по другим займам, превышение долговой нагрузки свыше 50% от дохода, недостоверные данные или технические ошибки при заполнении анкеты. С 2025 года МФО обязаны проверять ИНН заемщика на предмет самозапрета через Госуслуги, что может стать дополнительной причиной отказа.

Для максимальных шансов на одобрение указывайте только достоверную информацию, убедитесь что у вас нет действующих просрочек, а сумма всех займов не превышает половину вашего ежемесячного дохода. Первый займ часто одобряют проще благодаря акции "0% для новых клиентов" — это выгодно и вам, и МФО для привлечения клиентской базы.

Сколько времени занимает перевод денег на банковскую карту?

Перевод денег на банковскую карту после одобрения займа занимает от 1 до 15 минут в большинстве МФО. В редких случаях деньги могут поступить в течение часа, если банк-получатель обрабатывает переводы с задержкой.

Скорость перевода зависит от нескольких факторов. Время суток играет ключевую роль — переводы в рабочие часы (с 9:00 до 18:00) обрабатываются быстрее, чем ночные или выходные. Банк-получатель также влияет на скорость: Сбербанк, ВТБ и Тинькофф обычно зачисляют деньги мгновенно, а региональные банки могут задерживать переводы до часа.

Если деньги не поступили в течение часа, проверьте правильность указанных реквизитов карты в заявке. Ошибка в номере карты или сроке действия приведет к возврату средств обратно в МФО, и процедуру придется повторить. При технических сбоях в банковской системе перевод может задержаться до следующего рабочего дня.

Для ускорения получения денег используйте карты крупных банков и подавайте заявку в рабочее время. Если перевод задерживается более часа без объективных причин, обращайтесь в службу поддержки МФО для выяснения статуса операции.

Какие условия и проценты по займам в Лёгкий займ в 2025 году?

В 2025 году максимальная ставка по займам в Лёгкий займ составляет 0,8% в день (292% годовых), но новые клиенты могут получить первый займ бесплатно на срок до 30 дней. Сумма для новых заемщиков — от 1 000 до 30 000 рублей на период от 5 до 30 дней.

Главная выгода для новичков — первый займ под 0% на сумму до 15 000-20 000 рублей сроком до месяца. Это означает, что вы берете 10 000 рублей и возвращаете ровно 10 000 без переплаты. После первого займа ставка зависит от вашей платежной дисциплины: добросовестные клиенты получают льготные условия 0,3-0,5% в день вместо максимальных 0,8%.

Полная стоимость кредита (ПСК) варьируется от 0% до 292% годовых в зависимости от типа займа и статуса клиента. Максимальная переплата ограничена 100% от суммы основного долга — это значит, что с займа в 5 000 рублей вы не заплатите больше 5 000 рублей процентов даже при длительной просрочке.

| Тип займа | Ставка в день | ПСК годовых | Сумма | Срок |

|---|---|---|---|---|

| Первый займ | 0% | 0% | До 20 000 руб | До 30 дней |

| Повторный (льготный) | 0,3-0,5% | 109-183% | До 30 000 руб | 5-30 дней |

| Стандартный | До 0,8% | До 292% | 1 000-30 000 руб | 5-30 дней |

Для получения займа достаточно быть гражданином РФ от 18 до 65 лет с паспортом и ИНН. С марта 2025 года проверка ИНН стала обязательной для защиты от мошенничества. Воспользуйтесь бесплатным первым займом, чтобы оценить сервис без финансовых рисков.

Какие требования к заемщику и какие документы нужны для оформления?

Для получения займа через Лёгкий займ нужен паспорт РФ, ИНН и банковская карта — базовый набор документов для любого совершеннолетнего гражданина. Возраст заёмщика должен быть от 18 до 75 лет, а доходы — покрывать не более 50% долговой нагрузки согласно требованиям Банка России.

С марта 2025 года ИНН стал обязательным документом — МФО проверяют через него отсутствие самозапрета на займы. Также потребуется именная банковская карта российского банка с балансом минимум 20 рублей для получения денег. Постоянная прописка предпочтительнее временной, но не является строгим требованием для небольших сумм.

- Паспорт гражданина РФ (основной документ)

- ИНН (обязательно с марта 2025 года)

- Банковская карта на ваше имя

- Мобильный телефон и email для связи

- Подтверждение дохода (справка или выписка)

Верификация проходит через Госуслуги или популярные маркетплейсы — это ускоряет проверку и повышает шансы на одобрение. МФО анализируют кредитную историю, но даже при её отсутствии или негативных записях можно получить небольшой займ до 15 000 рублей. Первый займ часто одобряют под 0% на срок до 30 дней — это маркетинговая акция для привлечения новых клиентов.

Подавайте заявку только с актуальными данными и не скрывайте финансовые проблемы — честность увеличивает доверие кредиторов и помогает получить оптимальные условия займа.

Какая максимальная сумма займа и на какой срок можно взять деньги?

Новые клиенты через Лёгкий займ могут получить от 1 000 до 30 000 рублей на срок от 5 до 30 дней. Для постоянных заемщиков с хорошей историей погашения лимиты увеличиваются до 150 000 рублей на срок до 12 месяцев.

Первый займ часто предоставляется бесплатно — под 0% на срок до 30 дней и сумму до 15 000-20 000 рублей. Это как пробный период в спортзале: МФО дают возможность оценить сервис без переплаты. Средний размер займа составляет 8 000-12 000 рублей на 2-4 недели — этой суммы хватает покрыть большинство срочных расходов.

Повторные займы становятся дороже, но постоянные клиенты получают льготы. Вместо максимальных 0,8% в день (292% годовых) добросовестные заемщики платят 0,3-0,5% в день. Например, займ 20 000 рублей на 14 дней обойдется в 840-1400 рублей процентов вместо 2240 рублей по максимальной ставке.

| Категория заемщика | Сумма займа | Срок займа | Процентная ставка |

|---|---|---|---|

| Новые клиенты (первый займ) | 1 000 - 30 000 руб | 5 - 30 дней | 0% (бесплатно) |

| Повторные займы | До 150 000 руб | До 12 месяцев | 0,3-0,8% в день |

| Бизнес-займы | До 1 000 000 руб | До 12 месяцев | Индивидуально |

Помните о лимите переплаты — она не может превышать 100% от суммы займа. Если взяли 10 000 рублей, максимум вернете 20 000 рублей, даже при длительной просрочке. Начните с небольшой суммы для первого займа, чтобы оценить свои возможности погашения без финансового стресса.

Можно ли получить займ без справки о доходах и с плохой кредитной историей?

Да, получить займ без справки о доходах и с плохой кредитной историей возможно — многие МФО одобряют заявки только по паспорту и ИНН. Однако условия будут жёстче: меньшая сумма, короткий срок и максимальная ставка до 0,8% в день.

Микрофинансовые организации работают по принципу «быстро и просто» — им не нужны справки 2-НДФЛ или трудовые книжки. Достаточно паспорта РФ, ИНН (обязательно с марта 2025 года) и банковской карты с балансом минимум 20 рублей. Проверка кредитной истории проходит автоматически за несколько минут, но даже негативные записи не станут препятствием для одобрения.

Новые клиенты с любой кредитной историей могут рассчитывать на сумму от 1 000 до 30 000 рублей сроком от 5 до 30 дней. Первый займ часто предоставляется под 0% на срок до 30 дней — это маркетинговая акция для привлечения заёмщиков. При повторном обращении ставка составит 0,3-0,8% в день в зависимости от того, как вы погашали предыдущие долги.

Главное требование МФО — способность вернуть деньги в срок, а не идеальная кредитная история. Поэтому даже с просрочками по банковским кредитам вы можете получить микрозайм и начать восстанавливать свою репутацию заёмщика.

Какие комиссии и скрытые платежи могут быть при оформлении займа?

При оформлении займа в МФО вы платите только проценты по ставке — скрытых комиссий за оформление, обслуживание или выдачу денег быть не должно. С 2025 года максимальная дневная ставка ограничена 0,8% в день (292% годовых), а переплата не может превышать 100% от суммы основного долга.

Единственные дополнительные расходы возникают при нарушении условий договора или использовании дополнительных услуг. Штрафы за просрочку составляют обычно 0,1% в день от суммы долга, но общая переплата все равно не превысит 100%. Комиссия за пролонгацию займа обычно равна 10-20% от суммы долга плюс проценты за дополнительный период.

Внимательно читайте договор перед подписанием — все платежи должны быть четко прописаны в тексте. Если МФО требует оплату за «страховку», «гарантийный взнос» или «активацию займа» — это признаки мошенничества. Легальные микрофинансовые организации получают доход только с процентов по займу и штрафов за нарушение договора.

Для новых клиентов многие МФО предлагают первый займ под 0% — это маркетинговая акция без скрытых платежей. Повторные займы для добросовестных заемщиков часто доступны по льготным ставкам 0,3-0,5% в день вместо максимальных 0,8%. Всегда уточняйте итоговую сумму к возврату в калькуляторе займа перед оформлением.

Как зарегистрироваться и войти в личный кабинет Лёгкий займ?

Сервис Лёгкий займ не предоставляет собственный личный кабинет — он направляет клиентов к партнёрским МФО, где и происходит регистрация. После одобрения заявки вы получите доступ к личному кабинету конкретной микрофинансовой организации, которая выдала займ.

Процесс начинается с заполнения заявки на сайте lzaim38.ru, где вы указываете базовые данные: ФИО, номер телефона, email и желаемую сумму займа от 3 000 до 30 000 рублей. Система автоматически подбирает подходящие предложения среди партнёрских МФО и перенаправляет вас на их сайты для завершения оформления. Там вам потребуется загрузить паспорт РФ, ИНН (обязательно с марта 2025 года) и указать данные банковской карты для получения денег.

После одобрения займа МФО отправит SMS или email с данными для входа в личный кабинет их системы. Обычно это номер телефона в качестве логина и пароль, который можно изменить при первом входе. В личном кабинете МФО вы сможете отслеживать статус займа, просматривать график платежей, продлевать займ или досрочно погашать долг. Для постоянных клиентов с хорошей историей погашения доступны льготные ставки от 0,3% до 0,5% в день вместо максимальных 0,8%.

Если возникнут проблемы с доступом к личному кабинету, обращайтесь напрямую в службу поддержки МФО, которая выдала займ — их контакты указаны в договоре и подтверждающих SMS. Помните: каждая МФО использует свою систему личных кабинетов с разным функционалом и интерфейсом.

Лёгкий займ не предоставляет личный кабинет, обращайтесь в МФО где одобрили займ

Лёгкий займ не имеет собственного личного кабинета — это информационный сервис, который помогает найти подходящие предложения от МФО. После одобрения заявки вы будете работать с личным кабинетом той микрофинансовой организации, которая выдала вам займ.

Когда Лёгкий займ направляет вашу заявку в несколько МФО, одобрение приходит от конкретной компании — например, «Займер», «Быстроденьги» или «МигКредит». Именно на сайте этой МФО вы найдете личный кабинет со всеми функциями: просмотром графика платежей, историей займов, возможностью продления или досрочного погашения. Логин и пароль для входа обычно приходят в SMS или на email сразу после одобрения займа.

В личном кабинете МФО вы сможете отслеживать остаток долга, настроить автоплатеж, подать заявку на новый займ на льготных условиях (со ставкой 0,3-0,5% в день вместо максимальных 0,8% для постоянных клиентов) и получить справки для налоговой. Если забыли, какая именно МФО одобрила ваш займ, проверьте SMS-уведомления или выписку по карте — там указано название организации-отправителя денег.

Сохраните контакты МФО, которая выдала займ — именно туда нужно обращаться по всем вопросам погашения, продления или технических проблем. Лёгкий займ выполнил свою функцию посредника и дальше не участвует в обслуживании вашего долга.

Где посмотреть график платежей и историю займов в личном кабинете?

Лёгкий займ не предоставляет личный кабинет — это сервис подбора займов, а не МФО. График платежей и историю займов смотрите в личном кабинете той микрофинансовой организации, которая одобрила и выдала вам деньги.

После одобрения заявки через Лёгкий займ вас перенаправят на сайт конкретной МФО — там нужно завершить регистрацию и создать личный кабинет. В нем найдете всю информацию о займе: сумму к доплате, дату погашения, начисленные проценты и штрафы за просрочку. Обычно эти разделы называются «Мои займы», «История операций» или «Активные договоры».

В личном кабинете МФО также доступны дополнительные функции: досрочное погашение, пролонгация займа на 7-30 дней с доплатой, калькулятор переплаты и история всех ваших обращений. Помните — при просрочке ежедневно начисляется до 0,8% от суммы долга, но общая переплата не превысит 100% от первоначальной суммы займа согласно закону.

Если забыли данные для входа в личный кабинет МФО, воспользуйтесь функцией восстановления пароля или обратитесь в службу поддержки той организации, которая выдала займ. Контакты найдете в SMS-уведомлении о выдаче или в договоре займа.

Как пользоваться калькулятором займа?

Калькулятор займа помогает рассчитать точную переплату и итоговую сумму к возврату до подачи заявки. Введите желаемую сумму от 1 000 до 30 000 рублей и срок от 5 до 30 дней — калькулятор автоматически покажет размер процентов и общую стоимость займа.

Большинство калькуляторов МФО работают по единому принципу: вы двигаете ползунки или вводите цифры в поля «Сумма» и «Срок», а система мгновенно пересчитывает результат. Например, займ 15 000 рублей на 14 дней при ставке 0,8% в день обойдется в 1 680 рублей переплаты (15 000 × 0,008 × 14), итого к возврату — 16 680 рублей. Для новых клиентов первый займ часто бесплатный до 30 дней, тогда те же 15 000 рублей вернете без переплаты.

Обратите внимание на дополнительные параметры в расширенных калькуляторах — тип клиента (новый или постоянный), наличие акций и способ получения денег. Постоянные клиенты с хорошей историей погашения получают льготные ставки 0,3-0,5% в день вместо максимальных 0,8%, что существенно снижает переплату. Калькулятор также покажет ПСК (полную стоимость кредита) в процентах годовых — этот показатель позволяет сравнивать предложения разных МФО на равных условиях.

Всегда сверяйте результаты калькулятора с итоговыми условиями в договоре займа, поскольку некоторые комиссии или акции могут не учитываться в автоматическом расчете. Используйте калькулятор для планирования бюджета — зная точную сумму к возврату, вы сможете заранее отложить деньги и избежать просрочек с дополнительными штрафами.

Как погасить займ: способы оплаты и управление долгом советы от Лёгкий займ

Погасить займ можно через банковскую карту, электронные кошельки или банковским переводом — большинство МФО принимают платежи круглосуточно без комиссий. Главное правило управления долгом: платите точно в срок, чтобы избежать переплат до 100% от суммы займа при максимальной ставке 0,8% в день.

Выбирайте способ погашения исходя из удобства и скорости зачисления средств. Оплата через карту того же банка, где у вас счет, проходит мгновенно и без комиссий. Переводы между разными банками могут занимать до 3 рабочих дней — учитывайте это при расчете даты платежа. Электронные кошельки вроде Qiwi или ЮMoney работают быстро, но могут взимать комиссию 1-3% за перевод.

Если понимаете, что не успеваете погасить займ в срок, обращайтесь в МФО за 2-3 дня до даты платежа. Многие компании предлагают пролонгацию на 7-30 дней с доплатой только процентов или реструктуризацию долга с изменением графика платежей. Просрочка обойдется дороже: к основному долгу добавятся штрафы, а переплата может достигнуть максимальных 100% от суммы займа.

Досрочное погашение — самый выгодный вариант для заемщика. Вы платите только за фактические дни пользования деньгами, экономя на процентах. Например, взяв 10 000 рублей на 30 дней под 0,5% в день и погасив через 15 дней, вы сэкономите 750 рублей процентов. Ведите учет всех займов в блокноте или приложении, чтобы не пропустить даты платежей и не попасть в долговую яму.

Какие способы погашения займа доступны и как выбрать оптимальный?

МФО предлагают несколько способов погашения займа: банковской картой через сайт, переводом на счет компании, через платежные системы или терминалы. Выбирайте тот способ, который не берет дополнительную комиссию и работает круглосуточно.

Самый удобный способ — автоматическое списание с карты в день платежа. Привяжите карту в личном кабинете МФО, и деньги спишутся сами — не придется помнить даты и переплачивать за просрочку. Если автосписания нет, погашайте вручную за 1-2 дня до срока, чтобы избежать технических задержек.

При досрочном погашении переплата пересчитывается — вы заплатите только за фактические дни пользования займом. Например, взяли 10 000 рублей на 30 дней под 0,8% в день, но вернули через 10 дней — переплата составит 800 рублей вместо 2400. Это особенно выгодно для краткосрочных займов.

Если не можете погасить вовремя, используйте пролонгацию — продление займа на 7-30 дней с доплатой процентов только за период продления. Помните: с 2025 года общая переплата не может превышать 100% от суммы займа, поэтому затягивать с возвратом невыгодно.

- Онлайн через сайт МФО — без комиссии, работает 24/7

- Банковский перевод — может занять до 3 рабочих дней

- Платежные терминалы — комиссия 1-3%, но доступны везде

- Мобильные приложения банков — мгновенно, часто без комиссии

Как продлить займ и возможно ли досрочное погашение без комиссий?

Продлить займ можно через личный кабинет МФО за 1-3 дня до окончания срока, доплатив проценты за дополнительные дни. Досрочное погашение всегда доступно без комиссий — вы платите только за фактические дни пользования деньгами.

Пролонгация займа работает как продление аренды квартиры — вы доплачиваете за дополнительное время. Большинство МФО позволяют продлить займ на 7-30 дней, но условия различаются. Например, если взяли 10 000 рублей на 14 дней под 0,8% в день, а продлеваете еще на неделю, доплачиваете 10 000 × 0,008 × 7 = 560 рублей. Основной долг остается прежним — 10 000 рублей.

С досрочным погашением ситуация выгоднее — по закону МФО не может брать комиссию за досрочный возврат денег. Если тот же займ на 14 дней погасите через 5 дней, заплатите только 10 000 + (10 000 × 0,008 × 5) = 10 400 рублей вместо полной суммы. Это особенно выгодно для первых бесплатных займов — их можно вернуть досрочно вообще без процентов.

Помните о лимите переплаты — с 2025 года она не может превышать 100% от суммы займа. Если часто продлеваете займы, легко упереться в этот потолок. Лучше планируйте возврат заранее или ищите МФО с льготными ставками 0,3-0,5% в день для постоянных клиентов.

Что делать при просрочке платежа и как избежать штрафных санкций?

При просрочке платежа немедленно свяжитесь с МФО для пересмотра условий — это поможет избежать роста долга и штрафов. С 2025 года переплата по займу не может превышать 100% от основной суммы, но лучше не доводить до максимальных санкций.

Как только поняли, что не успеваете погасить займ в срок, звоните в МФО за 1-2 дня до даты платежа. Большинство компаний предлагают пролонгацию на 7-30 дней с доплатой или реструктуризацию с изменением графика платежей. Например, если взяли 10 000 рублей под 0,8% в день, то при просрочке на неделю доплата составит около 560 рублей, но это лучше, чем копить штрафы.

Если просрочка уже случилась, используйте законные способы снижения долговой нагрузки. МФО может предложить грейс-период для бесплатного погашения основного долга или рефинансирование — новый займ для закрытия старого на более выгодных условиях. Помните: по закону максимальная дневная ставка не превышает 0,8%, а общая переплата ограничена суммой основного долга.

Для постоянных клиентов с хорошей историей многие МФО предлагают льготные ставки 0,3-0,5% в день вместо максимальных 0,8%. Ведите переговоры активно — объясните причину просрочки, предложите реальный план погашения и не игнорируйте звонки кредитора, это только ухудшит ситуацию.

Что делать если займ не пришел на карту или возникла задержка перевода?

Если займ не пришел на карту в течение 15 минут после одобрения, проверьте статус заявки в МФО и убедитесь в правильности банковских реквизитов. Задержка может составлять от нескольких минут до нескольких часов в зависимости от времени суток и банка-получателя.

Чаще всего деньги поступают мгновенно, но иногда банки задерживают переводы до следующего рабочего дня — особенно если заявка одобрена в выходные или после 18:00. Например, переводы на карты Сбербанка обычно проходят за 1-2 минуты, а на карты региональных банков могут идти до 2-3 часов.

Основные причины задержки: неверно указанный номер карты, техническая профилактика в банке-получателе, превышение лимитов на переводы или блокировка карты банком. Если прошло более 3 часов в рабочее время, обратитесь в службу поддержки МФО с номером заявки — они отследят статус перевода через платежную систему.

- Проверьте SMS от банка — возможно карта заблокирована из-за подозрительной операции

- Убедитесь, что на карте есть минимум 20 рублей для активации входящего перевода

- Свяжитесь с МФО через личный кабинет или горячую линию для проверки статуса

- При необходимости запросите повторный перевод на другую карту того же банка

Помните: согласно требованиям 2025 года, МФО обязаны проверять совпадение данных заемщика и владельца карты, поэтому переводы возможны только на именные карты российских банков. Если проблема не решается в течение суток, подавайте жалобу в Банк России через официальный сайт.

Где получить помощь: служба поддержки и решение проблем с займом

При проблемах с займом обращайтесь в службу поддержки той МФО, которая одобрила вашу заявку — Лёгкий займ не предоставляет собственную поддержку, а только помогает найти подходящее предложение. Контакты службы поддержки указаны в договоре займа и SMS-уведомлениях после одобрения заявки.

Большинство МФО работают круглосуточно через онлайн-чат на сайте, но телефонная поддержка обычно доступна с 8:00 до 22:00 по московскому времени. Перед звонком подготовьте номер договора, данные паспорта и детали проблемы — это ускорит решение вопроса в 2-3 раза.

Самые частые проблемы решаются стандартно: займ не пришел на карту — проверьте правильность реквизитов и обратитесь в банк-эмитент карты, деньги могут задерживаться до 3 рабочих дней. При технических сбоях на сайте МФО очистите кеш браузера или используйте мобильное приложение — часто это решает проблему с загрузкой личного кабинета.

Если МФО не отвечает или отказывается решать проблему, подавайте жалобу в Банк России через интернет-приемную на сайте cbr.ru — регулятор обязан рассмотреть обращение в течение 30 дней. При нарушении условий договора или навязывании дополнительных услуг это поможет защитить ваши права и получить компенсацию.

Как связаться со службой поддержки полученного займа и в какое время работает?

Служба поддержки займа доступна через контакты той МФО, которая одобрила вашу заявку — «Лёгкий займ» только подбирает предложения, но не выдает деньги напрямую. График работы зависит от конкретной микрофинансовой организации: большинство работает с 9:00 до 21:00 по московскому времени в будние дни, некоторые предлагают круглосуточную онлайн-поддержку.

После одобрения займа вы получите SMS или email с контактами кредитора — сохраните эту информацию. Обычно МФО предлагают несколько способов связи: горячую линию (часто бесплатную с мобильных), онлайн-чат на сайте, email-поддержку и форму обратной связи в личном кабинете. Телефонная поддержка работает быстрее всего — средне время ожидания 2-5 минут, онлайн-чат отвечает в течение 10-15 минут, email — до 24 часов.

Большинство вопросов касается сроков перевода денег (обычно 15-30 минут после одобрения), способов погашения займа и продления срока. При просрочке платежа звонить нужно немедленно — многие МФО предоставляют льготный период 1-3 дня без штрафов, если заемщик сам сообщит о проблемах. С 2025 года максимальная переплата ограничена 100% от суммы займа, поэтому даже при просрочке долг не может вырасти бесконечно.

Если не можете найти контакты кредитора, обратитесь через форму на сайте lzaim38.ru — они помогут связаться с нужной МФО. Помните: настоящая служба поддержки никогда не просит дополнительные комиссии за «разблокировку» займа или перевод денег — это признак мошенничества.

Что делать при отказе в займе и как повысить шансы на одобрение советы от Лёгкий займ

При отказе в займе через Лёгкий займ подождите 24 часа и подайте заявку в другую МФО из их подборки — сервис работает с десятками кредиторов с разными требованиями. Повысить шансы на одобрение поможет исправление ошибок в анкете, улучшение кредитной истории и выбор меньшей суммы займа.

Основные причины отказов — неточные данные в анкете, превышение долговой нагрузки свыше 50% от дохода и негативная кредитная история. МФО автоматически проверяют паспортные данные, ИНН и совпадение ФИО с владельцем банковской карты через системы Бюро кредитных историй. Даже мелкие расхождения в написании имени или неактуальный номер телефона приводят к отказу.

Для повышения шансов на одобрение используйте стратегию поэтапного получения займов. Начните с минимальной суммы 3000-5000 рублей в МФО, предлагающих первый займ под 0% — это позволит создать положительную кредитную историю без переплат. После успешного погашения лимит увеличится до 30000 рублей, а ставка снизится до 0,3-0,5% в день вместо максимальных 0,8%.

- Проверьте актуальность всех документов — паспорт, ИНН, банковская карта должны быть действующими

- Укажите реальный доход, подтвержденный справками или выписками — завышение приведет к отказу при проверке

- Погасите текущие просрочки в других МФО — даже задержка на 1 день блокирует новые займы

- Подавайте заявки не чаще 1 раза в сутки — частые обращения снижают скоринговый балл

- Используйте верификацию через Госуслуги — это повышает доверие МФО к заемщику

Если отказывают во всех МФО из подборки Лёгкий займ, возьмите паузу на 1-2 месяца для восстановления кредитной истории. За это время погасите текущие долги, получите справку о доходах и убедитесь, что не превышаете лимит в 50% долговой нагрузки — только после этого повторяйте попытки получения займа.

Как решить технические проблемы с сайтом и мобильным приложением?

Технические проблемы с сайтом или приложением МФО решаются через базовые действия: очистка кэша браузера, перезагрузка страницы и проверка интернет-соединения. В 90% случаев это устраняет ошибки загрузки и зависания.

Если сайт не открывается или работает медленно, попробуйте зайти через другой браузер или мобильное приложение. Многие МФО дублируют функционал на разных платформах — если не работает сайт, используйте приложение и наоборот. Проверьте, не блокирует ли антивирус или файервол доступ к сайту займов.

При проблемах с подачей заявки или входом в личный кабинет сначала убедитесь, что вводите правильные данные — номер телефона и пароль точно такие же, как при регистрации. Учтите, что сервис Лёгкий займ не предоставляет собственный личный кабинет — вам нужно обращаться в МФО, где одобрили займ.

- Очистите кэш и cookies браузера через настройки

- Отключите блокировщики рекламы и VPN на время работы с сайтом

- Проверьте актуальность версии мобильного приложения в App Store или Google Play

- Свяжитесь с техподдержкой МФО через телефон горячей линии или онлайн-чат

Помните: если займ уже одобрен, но возникли технические сложности с получением денег, обращайтесь напрямую в службу поддержки конкретной МФО. Они решат проблему быстрее, чем попытки самостоятельно «починить» сайт.

Лёгкий займ vs конкуренты: сравнение условий и выбор лучшего предложения

Лёгкий займ предлагает стандартные рыночные условия — до 30 000 рублей на срок до 31 дня под 0-0,8% в день, но выигрывает за счёт бесплатного первого займа и удобного сервиса подбора МФО.

Главное преимущество Лёгкого займа — это не отдельная МФО, а агрегатор, который помогает найти лучшие предложения среди десятков кредиторов. Пока конкуренты вроде «Займер» или «МигКредит» предлагают фиксированные условия своей компании, Лёгкий займ показывает варианты от разных МФО и банков с возможностью сравнить ставки. Это как разница между покупкой в одном магазине и походом в торговый центр — у вас больше выбора и шансов найти выгодное предложение.

| Параметр | Лёгкий займ | Займер | МигКредит | Банковская карта |

|---|---|---|---|---|

| Первый займ | 0% до 31 дня | 0% до 30 дней | 0,8% в день | Льготный период 55 дней |

| Максимальная сумма | 30 000 руб | 30 000 руб | 20 000 руб | До 1 млн руб |

| Срок займа | 5-30 дней | 7-30 дней | 10-21 день | До 3 лет |

| Ставка повторных займов | 0,3-0,8% в день | 0,8% в день | 0,8% в день | 25-45% годовых |

| Время одобрения | 5-15 минут | 10-30 минут | 15 минут | 1-7 дней |

Для краткосрочных займов до 15 000 рублей выбирайте МФО с бесплатным первым займом — Лёгкий займ, Займер или «Быстроденьги». Если нужна крупная сумма на длительный срок, банковская кредитная карта будет дешевле — ставка в 10-15 раз ниже, чем у микрофинансовых организаций. Помните: микрозаймы подходят только для решения срочных финансовых проблем, а не для покупки техники или отпуска.

Что лучше: микрозайм онлайн или банковский кредит, кредитная карта?

Микрозайм онлайн выгоднее банковского кредита для срочных трат до 30 000 рублей на короткий срок — первый займ часто бесплатный (0% на 30 дней), а оформление занимает 10-15 минут против нескольких дней в банке. Для крупных сумм и длительного пользования банковские продукты дешевле — ставки по кредитам составляют 8-25% годовых против 292% по микрозаймам.

| Критерий | Микрозайм онлайн | Банковский кредит | Кредитная карта |

|---|---|---|---|

| Скорость получения | 10-15 минут | 1-7 дней | 3-10 дней |

| Сумма для новых клиентов | 1 000-30 000 руб | 50 000-5 млн руб | 10 000-1 млн руб |

| Процентная ставка | 0% первый займ, далее 0,3-0,8% в день | 8-25% годовых | 25-45% годовых |

| Требования к заемщику | Паспорт, ИНН, карта банка | Справки о доходах, поручители | Справка о доходах |

| Кредитная история | Можно с плохой историей | Строгие требования | Умеренные требования |

Микрозаймы подходят для экстренных ситуаций — сломался телефон, нужны деньги до зарплаты, срочный ремонт автомобиля. Как пластырь: быстро помогает, но носить постоянно вредно. Банковские кредиты выгоднее для запланированных покупок — бытовой техники, мебели, отпуска.

Кредитная карта — золотая середина для тех, кто умеет контролировать расходы. Льготный период до 55 дней позволяет пользоваться деньгами банка бесплатно, но при просрочке ставки достигают 45% годовых. Выбирайте микрозайм только для срочных трат на сумму до 15 000 рублей, которую точно сможете вернуть в срок.

В чем разница между первым и повторным займом в разных МФО?

Первый займ почти всегда выгоднее повторного — новым клиентам предлагают бесплатные займы под 0% на срок до 30 дней, а постоянные заемщики платят от 0,3% до 0,8% в день. МФО используют акционные предложения для привлечения клиентов, но после первого займа условия становятся коммерческими.

Разница в условиях существенная и касается трех основных параметров. По процентной ставке первый займ часто бесплатный (0% годовых) на сумму до 15-20 тысяч рублей, а повторные займы стоят 0,3-0,5% в день для добросовестных клиентов или максимальные 0,8% в день (292% годовых) для остальных. По сумме новичкам дают от 1 до 30 тысяч рублей, тогда как постоянные клиенты с хорошей историей могут получить до 150 тысяч. Срок первого займа ограничен 5-30 днями, повторные займы выдают на срок до 12 месяцев.

МФО применяют программы лояльности для удержания клиентов — чем лучше история погашений, тем выгоднее условия повторных займов. Добросовестные заемщики получают льготные ставки 0,3-0,5% в день вместо максимальных 0,8%, повышенные лимиты и упрощенное оформление без повторной проверки документов. Нарушители платят полную ставку и получают минимальные суммы.

Используйте первый бесплатный займ как «тест-драйв» МФО — оцените скорость выдачи, удобство погашения и качество поддержки. Если планируете брать деньги регулярно, обязательно погашайте первый займ вовремя, чтобы получить статус надежного клиента и доступ к выгодным условиям повторных займов.

Для каких целей подходит займ в Лёгкий займ: целевая аудитория и ситуации

Займ в Лёгкий займ подходит для решения краткосрочных финансовых проблем, когда нужна небольшая сумма от 3 000 до 30 000 рублей на срок до 31 дня. Сервис особенно выгоден тем, кто впервые берет микрозайм — первый займ предоставляется без процентов до 31 дня.

Основная целевая аудитория — люди, столкнувшиеся с неожиданными тратами: срочный ремонт техники, медицинские расходы, покупка лекарств или продуктов до зарплаты. Студенты и молодые специалисты часто используют такие займы для покрытия учебных расходов или первоначальных взносов за съемное жилье. Самозанятые и фрилансеры берут микрозаймы для сглаживания нерегулярных доходов — например, оплатить коммунальные услуги в ожидании оплаты от заказчика.

Займ не подходит для долгосрочных целей вроде покупки автомобиля или ремонта квартиры — максимальная ставка 0,8% в день делает переплату слишком высокой при длительном использовании. Для крупных покупок лучше выбрать банковский кредит с годовой ставкой 15-25%, а не микрозайм с эффективной ставкой до 292% годовых.

Сервис работает с гражданами от 18 до 65 лет, имеющими паспорт РФ и банковскую карту. Особое преимущество для новых клиентов — возможность получить до 30 000 рублей без процентов на месяц, что позволяет решить финансовые проблемы без переплаты при своевременном погашении.

Где взять срочные деньги на лечение, ремонт и непредвиденные расходы?

Срочные деньги на лечение, ремонт или непредвиденные расходы можно получить через онлайн-займы в МФО — это самый быстрый способ получить от 1 000 до 30 000 рублей за 10-15 минут. Первый займ для новых клиентов часто предоставляется под 0% на срок до 30 дней, что позволяет решить проблему без переплат.

Для экстренных ситуаций онлайн-займы подходят лучше банковских кредитов из-за скорости: пока банк рассматривает заявку несколько дней, МФО переводят деньги на карту в течение часа. При лечении или срочном ремонте каждый день на счету — промедление может обойтись дороже процентов по займу. Например, если нужно 15 000 рублей на лечение зуба, первый займ обойдется в 0 рублей переплаты при погашении в срок до 30 дней.

Для получения срочных денег достаточно паспорта, ИНН и банковской карты — справки о доходах не требуются. Возраст заемщика: от 18 до 75 лет, сумма для новых клиентов: 1 000-30 000 рублей на срок 5-30 дней. Если не успеваете погасить в льготный период, ставка составит максимум 0,8% в день, а общая переплата не превысит 100% от суммы займа по закону.

При выборе МФО для экстренных расходов обращайте внимание на наличие бесплатного периода для новых клиентов и возможность круглосуточного оформления. Подавайте заявки в 2-3 компании одновременно — это увеличит шансы на одобрение и позволит выбрать лучшие условия среди одобренных предложений.

Как получить займ студенту, пенсионеру или самозанятому без справок?

Студенты, пенсионеры и самозанятые могут получить займ без справок о доходах, предоставив только паспорт, ИНН и банковскую карту. МФО не требуют трудовых книжек или справок 2-НДФЛ от этих категорий заемщиков.

Для студентов достаточно указать в анкете источник дохода — стипендия, подработка или помощь родителей. Минимальный доход для одобрения составляет 8-10 тысяч рублей в месяц. Если у вас есть банковская карта с регулярными поступлениями, это автоматически подтверждает платежеспособность через выписки банка.

Пенсионеры получают займы до 75 лет при наличии пенсионного удостоверения и карты, на которую поступает пенсия. Самозанятые подтверждают доходы через приложение «Мой налог» или справкой о постановке на учет. ПДН (показатель долговой нагрузки) не должен превышать 50% от ежемесячного дохода — это означает, что все платежи по займам не могут быть больше половины ваших доходов.

Для всех категорий действует первый займ под 0% на срок до 30 дней суммой до 15-20 тысяч рублей. Это позволяет протестировать сервис без переплаты и создать положительную кредитную историю для получения более выгодных условий в будущем.

Безопасность займов онлайн: как избежать мошенничества и долговой ямы

Чтобы избежать мошенничества при получении займов онлайн, проверяйте лицензию МФО на сайте Банка России и никогда не платите за рассмотрение заявки. Для защиты от долговой ямы следите, чтобы ваши займы не превышали 50% от ежемесячного дохода.

Мошенники часто создают поддельные сайты МФО или предлагают займы без лицензии. Настоящие микрофинансовые организации работают по строгим правилам: максимальная ставка не превышает 0,8% в день (292% годовых), а переплата ограничена 100% от суммы займа. Если вам предлагают «гарантированный займ» за предоплату или процент выше установленного лимита — это мошенничество.

Долговая яма возникает, когда заемщик берет новые займы для погашения старых. С 2025 года действует правило ПДН (показатель долговой нагрузки) — ваши займы не должны превышать 50% от дохода. Например, при зарплате 40 000 рублей максимальный ежемесячный платеж по всем займам составит 20 000 рублей. Используйте первый бесплатный займ (до 30 000 рублей на 30 дней под 0%) для решения срочных вопросов, но не берите повторные займы для его погашения.

- Проверяйте лицензию МФО в реестре Банка России перед подачей заявки

- Не платите комиссии за рассмотрение заявки — это всегда бесплатно

- Читайте договор полностью, обращая внимание на ПСК (полную стоимость кредита)

- Рассчитывайте свою платежеспособность: займы не должны превышать 30-40% от дохода

- Используйте официальные сайты МФО, избегайте подозрительных посредников

- При возникновении проблем с погашением сразу обращайтесь в МФО для реструктуризации

Помните: займ — это временное решение финансовых проблем, а не способ увеличить доходы. Берите только ту сумму, которую гарантированно сможете вернуть в срок, и всегда имейте план погашения до подписания договора.